4.6/5 af 60+ tilfredsstillede kunder

Værdiansættelse af virksomhed

Værdiansættelse af en virksomhed er en vigtig proces, der sikrer en realistisk vurdering af virksomhedens markedsværdi. Uanset om du planlægger et salg, vil tiltrække investorer eller overdrage virksomheden til næste generation, er det vigtigt at forstå de faktorer, der påvirker værdiansættelsen.

I denne artikel gennemgår vi de mest anvendte metoder til værdiansættelse af en virksomhed – fra de helt simple tommelfingerregler til de mere avancerede finansielle modeller. Nederst i artiklen besvarer vi også nogle af de mest stillede spørgsmål om værdiansættelse, så du får et endnu bedre overblik over, hvordan du fastsætter værdien af din virksomhed.

Vi har hjulpet over 1200+ danske virksomheder

Hvad indebærer værdiansættelse af en virksomhed?

Værdiansættelse af en virksomhed handler om at fastsætte dens reelle værdi på markedet. Dette kan være nødvendigt i mange situationer:

- Ved salg eller opkøb af en virksomhed

- Når investorer skal vurdere, om virksomheden er en attraktiv investering

- Ved generationsskifte og arv

- Til skattemæssige vurderinger og finansielle beslutninger

Det er vigtigt at huske, at en værdiansættelse ikke altid afspejler den pris, virksomheden kan sælges for. Markedstendenser, forhandlinger og køberens motivation spiller også en rolle.

Faktorer, der påvirker værdiansættelsen af en virksomhed

Udover de klassiske værdiansættelsesmetoder, som vi gennemgår længere nede, er der flere faktorer, der kan have stor betydning for en virksomheds værdi.

Immaterielle aktiver og goodwill

Mange virksomheder har betydelige immaterielle aktiver, som kan være svære at kvantificere. Dette kan omfatte brandværdi, kundeloyalitet, patenter eller unikke processer. Goodwill, som dækker over virksomhedens omdømme og kundebase, kan også udgøre en væsentlig del af værdien og bør indregnes ved værdiansættelsen.

Selskabsstrukturens betydning

Selskabsformen har stor indflydelse på en virksomheds værdiansættelse. Eksempelvis kan et aktieselskab (A/S) være mere attraktivt for investorer end en enkeltmandsvirksomhed på grund af dets juridiske struktur. Desuden kan skattemæssige aspekter spille en rolle for den endelige værdi.

Forberedelse og dokumentation

En grundig forberedelse øger chancerne for en retvisende værdiansættelse. Opdaterede regnskaber, veldokumenterede budgetter og en klar strategi kan forbedre virksomhedens attraktivitet for potentielle købere eller investorer.

Eksterne faktorer og markedstendenser

Markedsforhold spiller en stor rolle i værdiansættelsen. Konjunkturer, renteniveau, konkurrencen i branchen og den generelle investeringslyst kan påvirke, hvad en virksomhed er værd. I perioder med høj efterspørgsel efter virksomheder i en bestemt branche kan værdiansættelsen stige, mens økonomisk usikkerhed kan presse prisen ned.

Værdiansættelse af startups

For nystartede virksomheder gælder ofte andre principper for værdiansættelse, da de typisk ikke har stabile pengestrømme eller en lang driftsperiode at basere vurderingen på. I disse tilfælde kan faktorer som teamets kompetencer, teknologisk innovation, markedsposition og fremtidige vækstmuligheder veje tungere end traditionelle regnskabstal.

Omkostningsbaserede værdiansættelsesmodeller

Nogle virksomheder værdiansættes ud fra de omkostninger, der er medgået til at opbygge dem. Denne metode bruges primært i situationer, hvor en virksomhed har betydelige investeringer i maskiner, bygninger eller anden infrastruktur. Dog tager denne tilgang ikke højde for fremtidig indtjening og er derfor sjældent den eneste metode, der anvendes.

Synergier for købere

En virksomhed kan være mere værd for en bestemt køber, hvis der er mulighed for synergier. Hvis en virksomhed kan integreres i en eksisterende forretning og føre til omkostningsbesparelser eller øgede indtægter, kan køberen være villig til at betale en højere pris. Dette ses ofte ved opkøb inden for samme branche.

Metoder til værdiansættelse af en virksomhed

Der findes flere forskellige metoder til værdiansættelse af en virksomhed. Valget afhænger af virksomhedens type, branche og økonomiske situation.

De mest anvendte metoder:

- Simpel værdiansættelse – Hurtige skøn baseret på overskud eller omsætning

- Multipel værdiansættelse – Sammenligning med lignende virksomheder

- Relativ værdiansættelse – Værdiansættelse ud fra markedspriser

- DCF-modellen – Avanceret metode baseret på fremtidige pengestrømme

- Værdiansættelse ved generationsskifte – Særlig metode til overdragelse af virksomheder

Hvis du er i tvivl om, hvilken metode der passer bedst til din virksomhed, kan det være en god idé at søge rådgivning fra en specialist, f.eks. en revisor. Hos Stadsrevisionen står vi klar til at hjælpe dig gennem hele processen!

Har du brug for en professionel værdiansættelse af din virksomhed?

Hos Stadsrevisionen Danmark A/S får du en erfaren rådgiver, der sikrer en grundig og professionel vurdering, så du kan træffe de rette beslutninger.

4.8/5 af 60+ tilfredsstillede kunder

Simpel værdiansættelse af en virksomhed

Mange virksomhedsejere ønsker en hurtig og enkel metode til at fastsætte værdien af deres virksomhed. Simpel værdiansættelse kan give et hurtigt estimat, men det er vigtigt at være opmærksom på, at metoden ofte ikke tager højde for vigtige faktorer som gæld, aktiver eller markedssituationer.

Værdiansættelser baseret på tommelfingerregler

Overskudsbaseret metode En af de mest anvendte metoder er at gå ud fra virksomhedens årlige overskud og gange det med en multipel, typisk mellem 3 og 5.

Eksempel: Hvis en virksomhed har et årligt overskud på 250.000 kr., kan værdien skønnes til mellem 750.000 kr. og 1.250.000 kr.

Omsætningsbaseret metode Nogle brancher bruger omsætningen som grundlag for værdiansættelse. Her multipliceres den årlige omsætning med en faktor på 0,5-2, afhængigt af branchen.

Eksempel: En virksomhed med en årlig omsætning på 600.000 kr. kan have en estimeret værdi på mellem 300.000 kr. og 1.200.000 kr.

Ulemper ved tommelfingerregler:

Tommelfingerregler kan give en hurtig indikation, men de tager ikke højde for vigtige elementer som gæld, immaterielle aktiver eller vækstpotentiale. For virksomheder med store udsving i indtjening, sæsonbaseret drift eller højt vækstpotentiale kan disse metoder derfor være misvisende.

Hvis du overvejer at sælge din virksomhed eller har en potentiel køber, anbefales det at bruge en mere detaljeret metode til værdiansættelse

En forkert værdiansættelse kan koste dig dyrt – enten ved et for lavt salg, manglende investortillid eller uhensigtsmæssige skatteforhold. Med Stadsrevisionen ved din side får du en værdiansættelse baseret på brancheindsigt, erfaring og præcise beregninger. Vi sikrer, at du kender din virksomheds reelle værdi, så du står stærkere i enhver forhandling.

Skal du sælge, overdrage eller tiltrække investorer?

Hos Stadsrevisionen Danmark A/S får du en erfaren rådgiver, der skræddersyr din værdiansættelse efter din virksomheds behov.

Multipel værdiansættelse af en virksomhed

Multipel værdiansættelse er en metode, hvor du vurderer din virksomheds værdi ved at sammenligne den med lignende virksomheder på markedet. Princippet er, at hvis en virksomhed, der minder om din, for nylig er solgt til en bestemt pris, kan din virksomhed have en lignende værdi – justeret for eventuelle forskelle i størrelse, omsætning og indtjening.

Metoden bruges ofte til at få en hurtig indikation af, hvad en virksomhed potentielt kan være værd, især i brancher, hvor der er mange sammenlignelige salg. Den giver dog ikke altid det fulde billede, da virksomhedens unikke faktorer, som vækstmuligheder og interne processer, ikke nødvendigvis afspejles i sammenligningerne.

For at lave en multipel værdiansættelse ser man typisk på nøgletal som omsætning, driftsresultat (EBIT) og nettoresultat. Herefter sammenligner man disse tal med, hvad lignende virksomheder er solgt for, ofte ved at bruge multipler.

Eksempel på multipel værdiansættelse af en virksomhed

Lad os sige, at en virksomhed har et overskud før renter og skat (EBIT) på 20 mio. kr., og den bliver solgt for 40 mio. kr. Multiplen beregnes som salgsprisen divideret med EBIT, hvilket giver en multipel på 2.

Hvis en lignende virksomhed har et EBIT på 15 mio. kr., kan man bruge denne multipel til at estimere dens værdi:

![]()

For at få en mere præcis vurdering bør man dog sammenligne flere virksomheder og tage højde for forskelle i markedsforhold, gældsforhold og vækstpotentiale.

Relativ værdiansættelse af virksomhed

Relativ værdiansættelse er en variation af multipel værdiansættelse, hvor man ser på en bredere vifte af sammenligningsfaktorer. I stedet for kun at bruge én multipel, kan man analysere flere regnskabsmæssige nøgletal eller tage højde for markedsforhold.

Denne metode er især nyttig, når man vil forstå, hvordan en virksomhed klarer sig i forhold til konkurrenterne. Ved at sammenligne nøglefaktorer som omsætning, vækst og lønsomhed kan man få et mere nuanceret billede af virksomhedens placering i markedet og dens potentielle værdi.

DCF-værdiansættelse af virksomhed

Hvis du ønsker en mere præcis og detaljeret værdiansættelse af en virksomhed, er DCF-modellen (Discounted Cash Flow) en af de mest anvendte metoder.

DCF-modellen fokuserer på, hvor meget en virksomhed vil tjene i fremtiden, og regner disse indtægter tilbage til nutidsværdi ved at tage højde for faktorer som inflation og risiko.

Hvordan fungerer DCF-modellen?

Først estimeres de fremtidige frie pengestrømme (FCF) – altså de penge, virksomheden forventes at generere efter driftsomkostninger og investeringer.

Herefter fastlægges en diskonteringsrente (WACC) – som afspejler afkastkrav fra investorer og långivere.

Derefter diskonteres de fremtidige pengestrømme til nutidsværdi, hvilket giver et billede af, hvad virksomheden er værd i dag.

DCF-modellen er en af de mest præcise metoder til værdiansættelse af en virksomhed, men den kræver også detaljerede finansielle data og realistiske antagelser om fremtidig vækst og markedsforhold.

Ved at kombinere DCF-modellen med multipel værdiansættelse og relativ værdiansættelse kan du opnå et mere solidt grundlag for at vurdere din virksomheds reelle markedsværdi.

Uddybning af DCF-formler

DCF-modellen (Discounted Cash Flow) kan ved første øjekast virke kompliceret, men ved at bryde den ned bliver den lettere at forstå.

Grundlæggende begreber i DCF-modellen

- EV (Enterprise Value): Den samlede værdi af virksomheden, inklusive både egenkapital og rentebærende gæld.

- FCF (Free Cash Flow): De frie pengestrømme, som virksomheden genererer efter driftsomkostninger og investeringer.

- WACC (Weighted Average Cost of Capital): Den vægtede gennemsnitlige kapitalomkostning, som bruges til at diskontere de fremtidige pengestrømme.

Beregning af WACC

Formel:

Beregning af egenkapitalomkostning:

Beregning af gældsomkostning:

![]()

Budgetperiode og terminalperiode

Når DCF-modellen anvendes i praksis, opdeles analysen typisk i to perioder:

- Budgetperioden: En detaljeret prognose over de forventede pengestrømme for de kommende år.

- Terminalperioden: En langsigtet vurdering af virksomhedens pengestrømme efter budgetperioden.

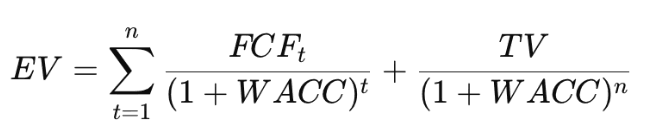

DCF-formlen kan derfor opstilles som:

hvor TV (Terminalværdi) beregner værdien af pengestrømme efter budgetperioden.

Trin-for-trin beregning af virksomhedens værdi

- Beregn de forventede frie pengestrømme (FCF) for budgetperioden.

- Fastlæg WACC som diskonteringsfaktor.

- Tilbagediskontér FCF i budgetperioden for at finde nutidsværdien.

- Beregn terminalværdien (TV) af FCF i terminalperioden, og tilbagediskontér denne til nutidsværdi.

- Sammenlæg nutidsværdien af FCF fra budget- og terminalperioden for at finde virksomhedens samlede værdi ekskl. ikke-driftsmæssige aktiver.

- Tilføj markedsværdien af eventuelle ikke-driftsmæssige aktiver, og fratræk virksomhedens rentebærende gæld for at finde den endelige markedsværdi.

Værdiansættelse af en virksomhed ved generationsskifte

Når værdiansættelse af en virksomhed skal foretages ved et generationsskifte, er det vigtigt både at tage aktiver og passiver i betragtning. Dette kan f.eks. være afgørende, når boets opgørelse og eventuel boafgift skal fastlægges.

Selv ved et standard generationsskifte, uden komplicerede juridiske scenarier, vil en grundig værdiansættelsesmetode for virksomheden være påkrævet. Formålet er at bestemme, om overførslen indebærer en fuld eller delvis gave, og dermed afgøre, om der skal betales gaveafgift eller indkomstskat.

Brug Excel til værdiansættelse af virksomhed

Excel kan være en stor hjælp, når du skal finde ud af, hvad en virksomhed er værd. Med enkle formler og funktioner kan du lave beregninger, holde styr på virksomhedens økonomi og få et bedre overblik over, hvordan forskellige faktorer påvirker værdien.

Beregning af virksomhedens frie cash flow

- Excel gør det nemt at opstille virksomhedens indtægter og udgifter for at finde ud af, hvor mange penge den reelt tjener.

- Du kan trække omkostningerne fra omsætningen og få et klart billede af, hvor meget virksomheden har til rådighed efter driftsudgifter.

Beregning af virksomhedens værdi med DCF-modellen

- Med Discounted Cash Flow (DCF) kan du finde nutidsværdien af virksomhedens fremtidige indtjening.

- Excel har en funktion kaldet ‘NPV’ (Net Present Value), som kan hjælpe dig med at beregne værdien.

Sammenligning med lignende virksomheder

- Excel kan bruges til at sammenligne din virksomhed med andre i samme branche.

- Du kan lave en simpel tabel med deres salgstal og overskud og se, hvad virksomheder som din bliver solgt for.

Teste forskellige scenarier

- Hvis du vil se, hvordan ændringer i f.eks. omsætning eller udgifter påvirker virksomhedens værdi, kan du bruge “What-If”-analyse.

- Excel kan vise dig, hvad der sker, hvis virksomheden vokser hurtigere eller langsommere end forventet.

Lave grafer og diagrammer

- Excel kan hjælpe med at visualisere beregninger, så det bliver nemmere at forstå tallene.

- Du kan f.eks. lave en graf, der viser virksomhedens forventede vækst over tid.

Salg af virksomhed, opkøb & fusioner

Få en gratis vurderingsberetning af din virksomhed.

FAQ om værdiansættelse af virksomhed

Hvordan beregner man værdien af en virksomhed?

Værdien af en virksomhed beregnes typisk ved at analysere dens økonomiske nøgletal, fremtidige indtjeningsmuligheder og markedsforhold. De mest anvendte metoder inkluderer DCF-modellen (Discounted Cash Flow), multipel værdiansættelse og bogført værdi. Valget af metode afhænger af virksomhedens type, størrelse og formålet med værdiansættelsen.

Hvilken værdiansættelsesmetode er bedst?

Der findes ikke én “bedste” metode, da det afhænger af situationen. DCF-modellen er god til virksomheder med stabile pengestrømme, mens multipel værdiansættelse ofte bruges til at sammenligne virksomheder i samme branche. Bogført værdi bruges typisk i virksomheder med mange fysiske aktiver, mens nystartede virksomheder ofte vurderes ud fra omsætning eller vækstpotentiale.

Hvordan værdiansætter man en virksomhed uden overskud?

Hvis en virksomhed ikke har overskud, kan den stadig have værdi baseret på sine aktiver, kundebase eller fremtidige vækstmuligheder. Værdien kan beregnes ved at se på bogført værdi, omsætningsbaseret multipel eller en DCF-beregning med forventet fremtidig indtjening. Startups og vækstvirksomheder værdiansættes ofte ud fra markedsposition og potentiale frem for aktuelle resultater.

Hvordan påvirker gæld en virksomheds værdi?

Gæld påvirker en virksomheds værdi, da den skal fratrækkes fra virksomhedens samlede markedsværdi for at beregne dens egenkapitalværdi. En virksomhed med høj gæld kan have en lavere nettoværdi, selv hvis den har høje indtægter. Ved værdiansættelse bruges ofte Enterprise Value (EV), som inkluderer gæld, og Egenkapitalværdi, som er den værdi, der tilfalder ejerne efter gældsforpligtelser.

Hvordan beregner man virksomhedens goodwill?

Goodwill er værdien af immaterielle aktiver, såsom brand, kundeloyalitet og patenter. Den beregnes ofte som forskellen mellem købsprisen for virksomheden og dens bogførte værdi. Hvis en virksomhed sælges for 10 mio. kr., men dens fysiske aktiver og gæld kun udgør 7 mio. kr., er goodwillen 3 mio. kr.

Hvordan fastsættes salgsprisen på en virksomhed?

Salgsprisen på en virksomhed fastsættes gennem en kombination af værdiansættelsesmetoder, forhandlinger og markedsforhold. Ud over økonomiske beregninger spiller faktorer som konkurrence, brancheudsigter og købers strategiske interesse en stor rolle. Mange sælgere starter med en højere pris for at have forhandlingsrum.

Kan man værdiansætte en virksomhed selv?

Ja, man kan selv lave en grov værdiansættelse ved at bruge tommelfingerregler, som at gange overskuddet med en multipel eller se på markedsprisen for lignende virksomheder. Men for en præcis vurdering anbefales det at få hjælp fra en revisor eller en værdiansættelsesekspert, især hvis virksomheden skal sælges eller tiltrække investorer.

Hvordan påvirker markedet værdiansættelsen af en virksomhed?

Markedsforholdene har stor betydning for en virksomheds værdi. Hvis der er høj efterspørgsel efter virksomheder i en bestemt branche, kan værdiansættelsen være højere. Modsat kan økonomisk usikkerhed, lovgivningsændringer eller stigende renter reducere en virksomheds værdi, selv hvis dens indtjening er stabil.

Hvordan påvirker ejernes rolle værdiansættelsen?

Hvis en virksomhed er stærkt afhængig af en enkelt ejer eller nøglepersoner, kan det påvirke værdien negativt, da køberen risikerer, at virksomheden mister værdi, hvis ejerne forlader den. I sådanne tilfælde kan man reducere risikoen ved at indføre en overgangsordning eller binde nøglepersoner til virksomheden i en periode efter et salg.

4.8/5 af 60+ tilfredsstillede kunder

Del den her: