4.6/5 af 60+ tilfredsstillede kunder

Udviklingsomkostninger

Vi har hjulpet over 1200+ danske virksomheder

Hvad betyder udviklingsomkostninger for din virksomhed?

Udviklingsomkostninger refererer til de udgifter, som virksomheder, der arbejder med udviklingsprojekter, pådrager sig. Disse omkostninger er afgørende for virksomheder, der fokuserer på at skabe nye produkter eller forbedre eksisterende løsninger baseret på forskningsresultater eller praktisk erfaring. Det er vigtigt for enhver virksomhedsledelse at forstå, hvordan disse omkostninger skal håndteres regnskabsmæssigt, hvilket kan variere afhængigt af regnskabsklassen.

Udviklingsarbejde kan indebære en række forskellige aktiviteter, herunder:

- Design og opførelse af prototyper til nye maskiner og modeller.

- Udvikling og design af avancerede prototyper af værktøjer, der integrerer ny teknologi.

- Testkørsel og udvikling af nye eller forbedrede produktionssystemer, processer eller tjenester.

- Skabelse af innovative produkter.

Formålet med udviklingsomkostninger er at styrke virksomhedens produktportefølje og serviceydelser ved at introducere nye eller optimerede produkter, processer og tjenester. Disse omkostninger dækker alt fra materialeudgifter til arbejdstimer brugt på forskning og udvikling.

Prototyper, som er en central del af udviklingsprocessen, varierer i størrelse og form og er fundamentale i testfasen af ethvert nyt produkt eller enhver ny proces. Korrekt håndtering og bogføring af udviklingsomkostninger er derfor essentiel for at sikre, at din virksomhed kan maksimere sit potentiale for innovation og vækst.

Introduktion til bogføring af udviklingsomkostninger

For korrekt bogføring af udviklingsomkostninger er det afgørende at kende din virksomheds regnskabsklasse og forstå de specifikke regler, der gælder for aktivering af disse omkostninger.

Bestemmelse af aktiveringspligt

Udviklingsomkostninger kan enten aktiveres og kapitaliseres på balancen eller udgiftsføres direkte i resultatopgørelsen. Valget afhænger af:

- Regnskabsklasse D: Aktivering er obligatorisk.

- Stor virksomhed i regnskabsklasse C: Aktivering er obligatorisk.

- Mellem virksomhed i regnskabsklasse C: Valgfri aktivering.

- Regnskabsklasse B: Valgfri aktivering.

Krav til aktivering af udviklingsomkostninger

Aktivering af udviklingsomkostninger kræver opfyldelse af følgende seks kriterier:

- Teknisk gennemførbarhed

- Dokumentation for færdiggørelse

- Anvendelses- eller salgspotentiale

- Økonomiske fordele

- Ressourcer til at færdiggøre projektet

- Præcis kostprisopgørelse

Eksempler på bogføringspraksis

- Prototype på ny maskine: Opfylder kravene, aktiveres på balancen.

- Udvikling af nye tjenester: Opfylder ikke kravene, føres i resultatopgørelsen.

- Design af værktøj med ny teknologi: Opfylder kravene, aktiveres på balancen.

Måling og afregning ved aktivering

Når udviklingsomkostninger aktiveres, skal de måles til deres kostpris ved første indregning og afskrives over aktivets forventede levetid. Hvis et projekt er afsluttet, og de aktiverede omkostninger er fuldt afskrevet eller aktivet ikke længere anvendes, skal omkostningerne nedskrives eller fjernes fra balancen.

Har du brug for at få styr på de udgifter, din virksomhed pådrager sig i forbindelse med udviklingsarbejde?

Kontakt os for skræddersyet og professionel støtte og rådgivning.

4.8/5 af 60+ tilfredsstillede kunder

Reserve for udviklingsomkostninger

Reserver for udviklingsomkostninger er et vigtigt aspekt af finansiel planlægning for virksomheder, der vælger at aktivere deres udviklingsomkostninger. Disse reserver spiller en kritisk rolle i virksomhedens evne til at håndtere fremtidige finansielle behov og påvirker også muligheden for at udbetale udbytte. Her er en trinvis guide til oprettelse og administration af disse reserver.

Oprettelse af reserve

Når en virksomhed aktiverer udviklingsomkostninger, kræves det, at der oprettes en reserve under egenkapitalen. Denne reserve er beregnet til at dække fremtidige behov for midler, der kan opstå som følge af disse udviklingsprojekter.

Størrelse på reserven: Reservens størrelse skal svare til de beløb, der er aktiveret som immaterielle aktiver på balancen. Dette sikrer, at der er finansielle midler tilgængelige svarende til værdien af de udviklede aktiver.

Årlig reduktion: Reserven reduceres årligt i takt med de afskrivninger, der foretages på de aktiverede udviklingsomkostninger. Dette sker for at afspejle nedskrivningen af det immaterielle aktivs bogførte værdi over tid.

Begrænsninger som følge af reserven

Da pengene i reserven er bundet, påvirker dette virksomhedens likviditet og fleksibilitet:

Udbytte: Virksomheden kan ikke anvende midlerne i reserven til at udbetale udbytte til aktionærerne. Dette skal overvejes i virksomhedens udbyttepolitik, især hvis en stor del af egenkapitalen er bundet i denne reserve.

Dækning af underskud: Reserven kan ikke bruges til at dække eventuelle driftsunderskud, da den er øremærket til at dække de immaterielle aktivers værdi. Dette kan kræve yderligere kapitaltilførsler eller omstrukturering af finansieringen, hvis virksomheden står over for likviditetsproblemer.

Nedbringelse af reserven

Hvis en virksomhed ophører med at anvende eller sælger de aktiverede udviklingsomkostninger, skal der foretages en justering af reserven:

Nedskrivning af reserven: Når de immaterielle aktiver ikke længere anvendes, skal værdien af reserven nedskrives tilsvarende, så den ikke længere unødigt belaster egenkapitalen.

Regnskabsmæssig behandling: Denne nedskrivning skal reflekteres i regnskabet og kan påvirke den finansielle rapportering og virksomhedens overordnede finansielle sundhed.

Fradrag for udviklings- og forskningsomkostninger

Virksomheder har mulighed for at opnå fradrag for omkostninger forbundet med forskning og udvikling, hvilket kan have en signifikant indflydelse på deres finansielle resultat.

Fradrag for udviklingsomkostninger

Udviklingsomkostninger kan fradrages på forskellige måder:

- Direkte fradrag: Omkostninger kan fradrages direkte i det år, de er afholdt.

- Afskrivning: Alternativt kan omkostningerne afskrives over en periode på fire år med lige store beløb hvert år. Dette giver virksomhederne fleksibilitet i deres regnskabspraksis og hjælper med at sprede omkostningernes indvirkning på det finansielle resultat.

Særlige regler for driftsmidler

Når det kommer til udgifter til køb eller anskaffelse af driftsmidler såsom maskiner og inventar, der har relation til udviklingsaktiviteter, er der også mulighed for fradrag:

Straksafskrivning: Disse midler kan ofte straksafskrives i det år, de er anskaffet, hvilket kan give en øjeblikkelig økonomisk lettelse for virksomheden.

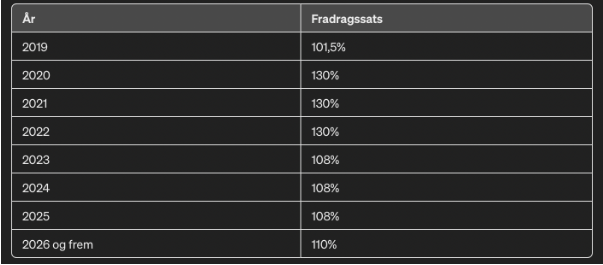

Forhøjet fradrag for forsknings- og udviklingsomkostninger

Fra 2019 og frem har der været ændringer i fradragssatserne for forsknings- og udviklingsomkostninger, hvilket er særdeles relevant for virksomheder, der investerer tungt i disse områder:

- I indkomståret 2022 er fradraget for disse omkostninger for eksempel forhøjet til 130%. Dette betyder, at virksomheder kan trække 130% af de faktiske udgifter fra i skat, hvilket giver en betydelig skattemæssig fordel.

Oversigt over fradragssatser

Her er en oversigt over, hvordan fradragssatserne har ændret sig over de seneste år:

Disse fradragssatser er designet til at fremme investering i forskning og udvikling ved at reducere den økonomiske byrde for virksomheder, der engagerer sig i sådanne aktiviteter. Det er vigtigt for virksomheder at holde sig opdateret med den gældende lovgivning og udnytte disse fradrag fuldt ud for at optimere deres skatteforpligtelser og støtte deres forsknings- og udviklingsindsatser.

Lad os i Stadsrevisionen hjælpe dig med udviklingsomkostninger.

Vi står klar til at hjælpe dig alle ugens dage fra 8-21 også i weekenderne.

Hvad er forskellen mellem forsknings- og udviklingsomkostninger?

Selvom forsknings- og udviklingsomkostninger på mange måder ligner hinanden, er der væsentlige forskelle, der adskiller dem. Udviklingsomkostninger fokuserer primært på det direkte arbejde med tidligere videnskabelige resultater og anvendelsen af denne viden til at skabe nye eller forbedrede produkter eller systemer. På den anden side, omhandler forskningsomkostninger processen med at udvikle eller opdage ny viden og finde ud af, hvordan denne kan udnyttes mest effektivt.

Regnskabsmæssigt skal udviklingsomkostninger registreres på balancen, men dette kræver, at de opfylder visse betingelser — de seks krav til aktivering, som tidligere nævnt. Forskningsomkostninger derimod, kan kun registreres som en udgift i resultatopgørelsen, da de sjældent lever op til kriterierne for kapitalisering på grund af deres usikre natur.

Der er ofte en forventning om, at udviklingsomkostninger vil generere fremtidig indtjening eller reducere omkostninger gennem implementeringen af de udviklede processer eller produkter. Hvis man kan demonstrere en direkte sammenhæng mellem de afholdte udviklingsomkostninger og den forventede økonomiske gevinst, kan disse omkostninger klassificeres som et immaterielt aktiv. Det er dog vigtigt at bemærke, at for at udviklingsomkostningerne kan aktiveres, skal alle de seks krav til aktivering være opfyldt.

International perspektiv på fradrag for forsknings- og udviklingsomkostninger

Internationale virksomheder skal navigere i varierende skatteincitamenter for forskning og udvikling, som kan variere betydeligt mellem lande. For eksempel:

- USA og Canada: Tilbyder generøse skattefradrag eller kreditter for at fremme teknologisk og videnskabelig innovation.

- Europa: EU-lande har forskellige skattelettelser og støtteprogrammer som Horizon Europe, der tilbyder finansiering til forskningsprojekter.

Virksomheder bør foretage en detaljeret sammenligning af de tilgængelige skatteincitamenter og tilpasse deres forskningsaktiviteter derudfra. Det er vigtigt at forstå de specifikke krav for at kvalificere sig til disse fradrag, herunder eventuelle begrænsninger og betingelser.

For at maksimere fordelene anbefales det at integrere skatteplanlægning i virksomhedens overordnede strategi og søge rådgivning fra eksperter i international skat. Dette sikrer overholdelse af lokale skattelove og optimering af den økonomiske fordel.

Salg af virksomhed, opkøb & fusioner

Få en gratis vurderingsberetning af din virksomhed.

FAQ om Udviklingsomkostninger

Hvad er udviklingsomkostninger?

Udviklingsomkostninger dækker udgifterne forbundet med at udvikle nye eller forbedre eksisterende produkter og processer i en virksomhed.

Hvorfor aktivere udviklingsomkostninger?

Aktivering af udviklingsomkostninger viser værdien af virksomhedens investering i innovation på balancen og kan give skattefordele ved at tillade afskrivninger over tid.

Hvad er forskellen mellem forsknings- og udviklingsomkostninger?

Forskningsomkostninger sigter mod at opdage ny viden uden direkte kommercielle mål, mens udviklingsomkostninger anvender viden til at skabe eller forbedre produkter, og kan ofte kapitaliseres.

Hvad indebærer kravene til aktivering af udviklingsomkostninger?

For at aktivere udviklingsomkostninger skal virksomheden demonstrere projektets tekniske gennemførbarhed, økonomiske fordele, og nøjagtig opgørelse af kostprisen blandt andre krav.

Hvordan påvirker aktivering af udviklingsomkostninger finansiel rapportering?

Ved aktivering bliver udviklingsomkostningerne behandlet som immaterielle aktiver, hvilket kan forbedre virksomhedens aktivværdi og profitabilitet på lang sigt.

Hvordan håndteres fradrag for forsknings- og udviklingsomkostninger internationalt?

Fradrag for forsknings- og udviklingsomkostninger varierer globalt, med betydelige skatteincitamenter i lande som USA og Canada og EU-støtteprogrammer i Europa. Virksomheder bør tilpasse deres skattestrategier efter lokale regler.

4.8/5 af 60+ tilfredsstillede kunder

Del den her: