4.6/5 af 60+ tilfredsstillede kunder

Pension til selvstændige

Vi har hjulpet over 1200+ danske virksomheder

Vigtigheden af at have en pension som selvstændig

For mange selvstændige er pension ikke øverst på listen. Men undervurder ikke vigtigheden. Statistikkerne viser, at hele 66% af selvstændige sætter under 5% af deres indtægter til side til pension. Med en pension for selvstændige får du skattemæssige fordele og sikrer dig en bedre ældretilværelse end blot at stole på folkepensionen.

Pensionsformer som selvstændig:

- Ratepension

- Livrente (både livsvarig og ophørende)

- Livsvarig alderspension

- Er du i tvivl om, hvor meget du får i pension? Tjek din forventede pension på Borger.dk. Husk dog, at det kun er en indikation.

De mest gængse pensionsmuligheder for selvstændige:

- Folkepension

- ATP-pension (med livsforsikring)

- Individuel pensionsopsparing

- Opsparing via egen virksomhed

- Efterlønsordning gennem A-kasse

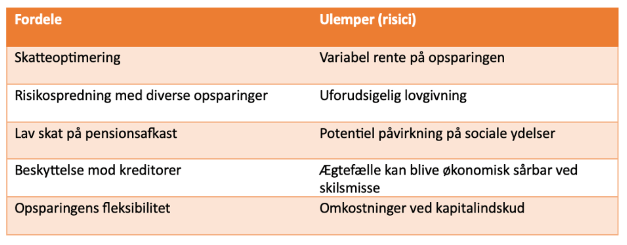

Fordele og ulemper ved pensionsopsparing for selvstændige

For selvstændige indebærer pension mere end blot de standard skattefradrag. Når du investerer i din pension for selvstændige, får du selvfølgelig disse fradrag, men som selvstændig har du også adgang til yderligere fordele.

Er du 55 år eller ældre og ejer en virksomhed? Så bør du overveje en ophørspensionsordning, især hvis planen er at sælge virksomheden. Med 10 års erfaring som selvstændig inden for de sidste 15 år kan du indbetale op til 3.054.700 kroner (tallene for 2023) i en ophørspensionsordning.

Dette betyder en fordelagtig udsættelse af skatten fra salget, som først trækkes, når pensionen udbetales.

Nedenfor har vi lavet et overblik over nogle af fordelene og ulemperne ved at have en pensionsopsparing som selvstændig.

Har du flere små opsparinger? Overvej at samle dem for at minimere gebyrer. Og hvis du har ansatte, er firmapension en optimal løsning for både dig og dine medarbejdere.

Hvis du vil have et komplet overblik over dine pensioner, kan du gå til pensionsinfo.dk.

Hvad er med i prisen for pension for selvstændige?

Når det kommer til pension for selvstændige, er det ikke altid nemt at bestemme en fast pris. Mange faktorer påvirker det samlede billede. En typisk pensionspakke for selvstændige kan inkludere:

- Pensionsindbetaling

- Tab af erhvervsevne (forsikring)

- Forsikring ved kritisk sygdom

- Sundhedsforsikring

- Livsforsikring

- Livsforsikring for ægtefællen

- Sundhedspakke

Priser på pension for selvstændige inkluderer ofte både forsikringer og andre ydelser udover selve pensionen. Så når du undersøger og sammenligner, sørg for at sammenligne æbler med æbler.

Det er vigtigt at balancere priser med det forventede afkast. Nogle gange kan en lidt dyrere pensionsordning være mere fordelagtig, hvis den tilbyder omfattende forsikringer og lover et højere afkast.

Som et sidste råd: Overvej at tage en snak med din bank, både den private og din virksomheds bank, hvis de adskiller sig. De kunne have et attraktivt tilbud klar til dig.

Har du nogle spørgsmål eller bare brug for hjælp?

4.8/5 af 60+ tilfredsstillede kunder

Sådan forstår du afkastet på din pension for selvstændige

Når du dykker ned i pension for selvstændige, vil du støde på forskellige nøgletal, der beskriver afkastet. For at sikre dig en præcis sammenligning, er det essentielt at du sammenligner de rigtige tal. Lad os kigge nærmere på forskellen mellem afkast og nettoafkast:

Afkast(/rente): Dette er det beløb, der tilføjes dit pensionsdepot.

Nettoafkast: Dette er dit afkast efter fradrag af alle omkostninger.

Sagt på en anden måde, nettoafkastet giver dig et klart billede af det faktiske afkast på din pension for selvstændige efter alle omkostninger. Når du analyserer, bør du fokusere på nettoafkast. Afkast kan også betegnes som kontorente eller tilskrevet afkast.

Lad os illustrere med et eksempel:

Afkast 8,3%

– Administrationsomkostninger 0,5%

– Mulige garantibetalinger eller risikoforrentning 0,4%

= Nettoafkast 7,4%

Vær opmærksom på, at du også skal tage hensyn til investeringsomkostningerne i din nettoafkastberegning, hvis de ikke allerede er inkluderet.

Derudover skal du kende til dine årlige omkostninger, såsom administrationsomkostninger. ÅOK repræsenterer alle omkostninger i kroner, mens ÅOP angiver disse omkostninger som en procentdel af den samlede opsparing ved årets udgang.

Forstå dine fradragsmuligheder med pension for selvstændige

Når du som selvstændig sparer op til pension for selvstændige, følger du samme skatteregler som andre med individuelle pensionsordninger. Dette inkluderer for eksempel den alternative fradragsmulighed for livsvarige livrenter, hvor et specielt opfyldningsfradrag, baseret på 30% af virksomhedens overskud, benyttes frem for det konventionelle opfyldningsfradrag og 1/10-fradraget.

Dette tillader dig at indsætte op til 30% af virksomhedens årlige overskud i en individuel pension og fuldt ud drage fordel af dette fradrag. Disse midler bliver specifikt reserveret til din pension for selvstændige. Denne 30% regel gælder primært for indbetalinger til livsvarige pensionsordninger. Ofte bruges holdingselskaber til denne type opsparing.

Hvis indbetalingerne overstiger 30%, kan det ekstra beløb bruges som fradrag i kommende år. Skattestyrelsen foretager automatisk disse beregninger ud fra din forskudsopgørelse.

For en enkeltmandsvirksomhed er der forskellige beløbsgrænser for, hvor meget der kan indbetales til pension for selvstændige:

- Efterløn og fleksydelse: Dit fradrag er automatisk, og skat betales ved udbetaling.

- Folke-, førtids- og tjenestemandspension: Ingen fradrag ved indbetaling, skat på udbetalingen.

- Kapitalpension: Ingen fradrag, men 40% skat ved udbetaling.

- Ratepension: Automatisk fradrag op til 60.900 kr. i 2023 (59.200 kr. i 2022).

- Pensioner med løbende udbetalinger: Fuldt fradrag med bestemte regler, baseret på opsparingsvarighed.

- Aldersopsparing og lignende: Ingen fradrag for indbetalinger, men med afgifter, hvis beløbsgrænser overskrides.

Hvordan beskattes pension for selvstændige erhvervsdrivende?

For dem med personligt ejede virksomheder, som en enkeltmandsvirksomhed, gælder det, at pensionsafkastet beskattes. Denne skat refereres ofte til som pensionsafkastskat, eller mere teknisk, pensionsafkastbeskatningsloven (forkortet PAL-skat).

Heldigvis er processen ofte automatiseret. I de fleste tilfælde vil din bank eller dit pensionsselskab håndtere betalingen af PAL-skatten, der i 2023 er på 15,3%.

Ved indbetaling til pension for selvstændige, kan du kigge nærmere på, eller eventuelt rette, disse felter i din udvidede selvangivelse:

Felt 416 → Indtast din indbetaling til ratepension.

Felt 436 → Notér din indbetaling til livsvarige pensionsordninger.

Sådan vælger du den bedste pension for selvstændige

Når det kommer til at finde den ideelle pension for selvstændige, bør nettoafkast og forsikringsmuligheder stå i centrum for din beslutning. Hvis forsikringer ikke er en prioritet for dig, skal du orientere dig mod den bank eller det pensionsselskab, der tilbyder det mest attraktive nettoafkast.

Desuden skal du overveje, hvilken type pensionsordning der passer bedst til dig, da forskellige pensionsordninger har varierende regelsæt og fradragsmuligheder. I nogle tilfælde kan det være mere fordelagtigt at opsamle kapital direkte i din virksomhed.

Inden du tager springet, bør du definere dine pensionsmål klart – overvej fx hvornår du ønsker at gå på pension, hvor store indbetalinger du planlægger, og hvilke forsikringsdækninger du har brug for. Med denne information i hånden kan du derefter indhente tilbud fra flere banker og pensionsselskaber.

Et fornuftigt første skridt er at tage en dialog med din nuværende bank eller pensionskasse for at afdække, hvad de kan tilbyde. Med dette som udgangspunkt kan du sammenligne med andre aktørers tilbud og sikre dig, at du får den mest optimale pension for selvstændige tilpasset både dig og din forretning.

Nedenfor ser du et udpluk af de banker og pensionsselskaber med tilbud til selvstændige:

- Pension Danmark

- Danica Pension

- Grandhood

- Pension for Selvstændige

- Nykredit

- Nordea

- ATP for selvstændige

- Krifa

- Danske Bank

- AP Pension

- Alm. Brand

- Danica Pension

- PFA

- Akademiker Pension

- Industriens Pension

Salg af virksomhed, opkøb & fusioner

Få en gratis vurderingsberetning af din virksomhed.

FAQ om pension for selvstændige

Hvad er forskellen mellem afkast og nettoafkast for pension for selvstændige?

Afkastet er det beløb, der tilføjes dit pensionsdepot. Nettoafkastet tager højde for alle omkostninger, så det viser det reelle afkast efter omkostningerne er trukket fra. For at få et klart billede af dit faktiske afkast bør du fokusere på nettoafkastet.

Hvordan kan jeg sikre, at jeg vælger den bedste pension som selvstændig?

For at finde den ideelle pension bør du fokusere på nettoafkast og forsikringsmuligheder. Overvej dine pensionsmål, såsom hvornår du vil gå på pension, størrelse på indbetalinger og forsikringsbehov. Derefter kan du indhente tilbud fra forskellige banker og pensionsselskaber, begyndende med din nuværende bank eller pensionskasse.

Hvordan beskattes afkastet på pension for selvstændige?

For dem med personligt ejede virksomheder, som en enkeltmandsvirksomhed, gælder det, at pensionsafkastet beskattes. Denne skat kaldes pensionsafkastskat eller mere teknisk, pensionsafkastbeskatningsloven (PAL-skat). I de fleste tilfælde vil din bank eller pensionsselskab håndtere betalingen af PAL-skatten.

4.8/5 af 60+ tilfredsstillede kunder

Del den her: