4.6/5 af 60+ tilfredsstillede kunder

Bundskat

Vi har hjulpet over 1200+ danske virksomheder

Hvad er bundskat?

For at få en bedre forståelse af begrebet bundskat, er det vigtigt at kende til strukturen i det danske skattesystem. Indkomstskat i Danmark er opdelt i forskellige skatteniveauer, hvor de primære kategorier er bundskat og topskat. Bundskat udgør en central del af det progressive skattesystem, hvor skattebetalingen stiger i takt med indkomsten.

Bundskat betales af langt størstedelen af den danske befolkning, da kun personer med en indkomst, der ligger under personfradraget, er undtaget. Personfradraget i 2025 er fastsat til 51.600 kr. årligt for personer over 18 år. Dette betyder, at personer med en indkomst, der overstiger denne grænse, automatisk vil være skattepligtige og skal betale bundskat.

Til gengæld er det kun personer med en højere indkomst, der også skal betale topskat. I 2025 er grænsen for topskat fastsat til 611.800 kr. årligt, hvilket betyder, at kun de med en indkomst over dette niveau betaler både bundskat og topskat.

Satsen for bundskat i 2025 er på 12,01 %, hvilket betyder, at denne procentdel af den skattepligtige indkomst, som overstiger personfradraget, skal betales i bundskat. Denne skatteprocent er ens for alle skattepligtige borgere over 18 år i Danmark.

Vil du gerne identificere muligheder for, hvordan du kan optimere din virksomheds skat? Med Stadsrevisionen Danmark A/S får du ikke bare en revisor, men en partner i din virksomheds rejse. Vi bruger vores ekspertise inden for skat til at levere målrettede løsninger, der passer præcist til din virksomheds behov. Med os ved din side, er du sikret den mest optimale skattemæssige strategi. Kontakt os i dag for en uforpligtende samtale om, hvordan vi kan hjælpe dig med at spare tid og penge.

Ønsker du professionel hjælp til at optimere din virksomheds skat?

4.8/5 af 60+ tilfredsstillede kunder

Satser for personfradrag

Ikke alle danskere er forpligtet til at betale bundskat, da det afhænger af, hvorvidt deres indkomst overstiger det årlige personfradrag. Personfradraget er et afgørende element i skatteberegningen, da det bestemmer, hvornår en person begynder at betale bundskat.

I 2025 er personfradraget sat til 51.600 kr. for personer over 18 år. For personer under 18 år er personfradraget også 51.600 kr. Dette betyder, at enhver indkomst over dette niveau er skattepligtig og vil blive beskattet med bundskat. Hvis en person derimod har en årlig indkomst under dette beløb, er vedkommende fritaget for at betale bundskat.

Det er vigtigt at bemærke, at satserne for bundskat og personfradraget kan ændre sig fra år til år. For at sikre, at du betaler den korrekte bundskat, er det en god idé at holde sig opdateret med de nyeste skatteregler og satser.

Nedenfor ses en oversigt over udviklingen i personfradraget for de seneste år:

Udviklingen i personfradraget

År | Personfradrag o. 18 | Personfradrag u. 18 |

2025 | 51.600 kr. | 51.600 kr. |

2024 | 49.700 kr. | 49.700 kr. |

2023 | 48.000 kr. | 38.400 kr. |

2022 | 46.700 kr. | 36.900 kr. |

Da bundskat er en fast skatteprocent, som de fleste borgere betaler, er det en god idé at være opmærksom på eventuelle fradragsmuligheder, der kan reducere ens samlede skattebyrde. Professionel skatterådgivning kan hjælpe med at optimere skattebetalingen og sikre, at man hverken betaler for meget eller for lidt i bundskat.

Vil du gerne sikre dig imod et eventuelt skattesmæk eller optimere dine skat? Det kan vi hjælpe dig med hos Stadsrevisionen Danmark A/S. Vi er stolte af at være en af Danmarks bedst bedømte og hurtigst voksende revisionsfirmaer, understøttet af over 1200 tilfredse klienter og samarbejdspartnere, der stoler på vores ekspertise hver dag.

Har du brug for yderligere hjælp med din eller din virksomheds skat?

Kontakt os for skræddersyet professionel hjælp.

Udviklingen i bundskatteprocenten

Siden indførelsen af bundskat i Danmark i 1994 har skatteprocenten gennemgået flere ændringer. Bundskatten har udviklet sig over tid i takt med økonomiske forhold, skattereformer og politiske beslutninger. Bundskatteprocenten fastsættes årligt af myndighederne og er en vigtig faktor i beregningen af borgernes samlede skattebyrde.

Historisk set har der været en markant udvikling i bundskatten, hvor den i starten af 1990’erne blev indført med en høj procent, men senere blev sænket som følge af forskellige skattereformer. Dog har tendensen siden begyndelsen af 2010’erne været en gradvis stigning. I perioden fra 2012 til 2020 steg bundskatteprocenten fra omkring 4 % til cirka 12 %, hvilket viser en tydelig opadgående udvikling i beskatningen af almindelige indkomster.

Det danske skattesystem er dynamisk og justeres løbende for at afspejle samfundsøkonomiske behov og politiske prioriteter. Ændringer i bundskat kan påvirke både den enkelte skatteyder og den samlede økonomi, da skatteindtægterne finansierer en lang række velfærdsydelser såsom sundhed, uddannelse og infrastruktur.

Overblik over bundskatten siden indførelsen i 1994

Nedenfor ses en detaljeret oversigt over bundskat fra dens indførelse i 1994 og frem til i dag. Tabellen viser, hvordan bundskatteprocenten har udviklet sig gennem årene, og hvordan den gradvist er blevet justeret i takt med skattereformer og økonomiske forandringer.

År | Bundskat i procent % |

2025 | 12,01% |

2024 | 12,01% |

2023 | 12,10% |

2022 | 12,10% |

2021 | 12,09% |

2020 | 12,11% |

2019 | 12,13% |

2018 | 11,13% |

2017 | 10,08% |

2016 | 9,08% |

2015 | 8,08% |

2014 | 6,83% |

2013 | 5,83% |

2012 | 4,64% |

2011 | 3,64% |

2010 | 3,67% |

2009 | 5,04% |

2008 | 5,48% |

2007 | 5,48% |

2006 | 5,48% |

2005 | 5,50% |

2004 | 5,48% |

2003 | 5,5% |

2002 | 5,5% |

2001 | 6,25% |

2000 | 7,0% |

1999 | 7,5% |

1998 | 8,0% |

1997 | 10,0% |

1996 | 12,0% |

1995 | 13,0% |

1994 | 14,5% |

Detaljer om bundskatteprocenten i 2025

I 2025 er bundskat fastsat til 12,01 %, og bundskatten udgør den primære beskatning af indkomst for langt størstedelen af befolkningen, da den pålægges alle skattepligtige borgere, der har en indkomst over personfradraget.

Sammenlignet med topskat, som i 2025 er fastsat til 15 %, illustrerer bundskat den progressive struktur i det danske skattesystem. Bundskat pålægges først, når en person har en årlig indkomst, der overstiger 51.600 kr., hvilket gælder både for personer over og under 18 år. Dette beløb svarer til det gældende personfradrag i 2025, hvilket betyder, at borgere med en indkomst under denne grænse ikke er forpligtet til at betale bundskat.

For at blive topskattepligtig i 2025, skal en skatteyder have en årlig indkomst, der overstiger 611.800 kr. efter fradrag af arbejdsmarkedsbidrag. Det er vigtigt at bemærke, at både bundskat og topskat samt de tilhørende skatteprocenter og indkomstgrænser justeres løbende.

Hvordan beregnes bundskat?

Beregningen af bundskat sker som en fast procentdel af den skattepligtige indkomst. Den skattepligtige indkomst beregnes ud fra den samlede bruttoindkomst, men efter fradrag af forskellige skattefrie beløb og bidrag, herunder:

- Arbejdsmarkedsbidrag (AM-bidrag)

- Ligningsmæssige fradrag

- Fradrag vedrørende kapitalindkomst

- ATP-bidrag og pensionsindbetalinger

Når den skattepligtige indkomst er beregnet, anvendes bundskattesatsen direkte på beløbet for at bestemme den samlede bundskat, som skal betales.

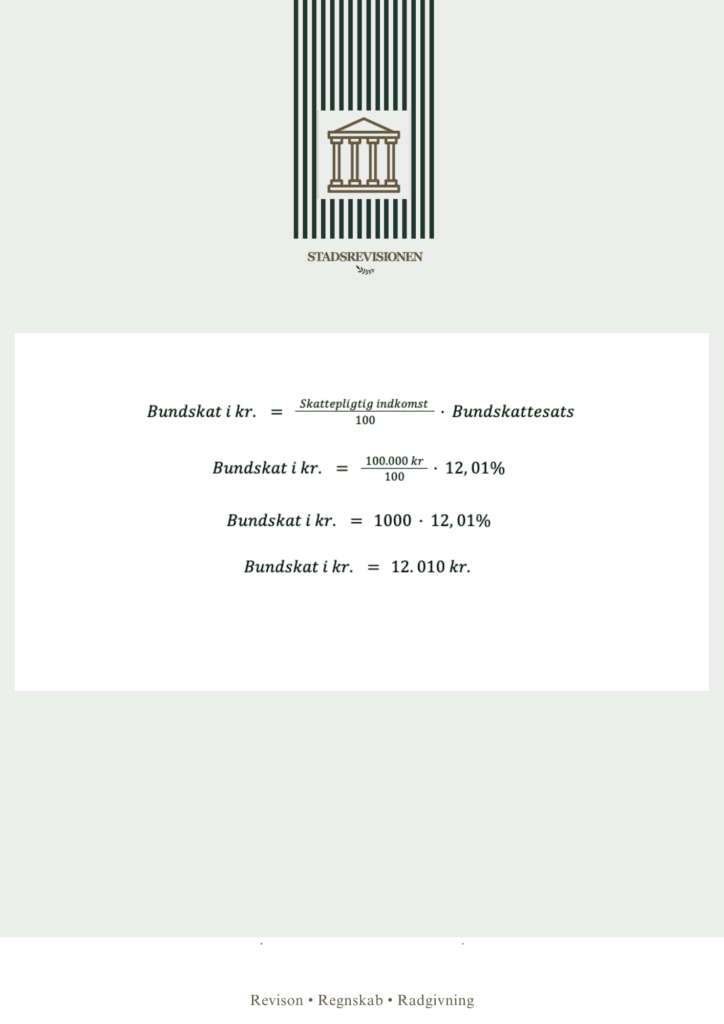

Det vil sige, at en hvis en person i 2025 har en skattepligtig indkomst på 100.000 kr. om året, vil bundskatten være 12,01% af beløbet. Det udregnes således:

Dette betyder, at personen skal betale 12.010 kr. i bundskat, som en del af sin samlede skatteforpligtelse. Det er vigtigt at huske, at denne beregning ikke tager højde for andre skatter, såsom topskat, kommuneskat og kirkeskat, som også kan påvirke den samlede skattebetaling.

Forskellen på topskat og bundskat

I det danske skattesystem er der en markant forskel mellem topskat og bundskat, hvilket primært skyldes de indkomstgrænser, der afgør, hvornår de forskellige skatter bliver pålagt. Bundskat er en grundlæggende skat, som størstedelen af de skattepligtige borgere betaler, mens topskat kun gælder for personer med en højere indkomst.

For at blive pålagt topskat i 2025 skal en skatteyder have en årlig indkomst, der overstiger 611.800 kr. efter arbejdsmarkedsbidrag (AM-bidrag). Dette svarer til en månedlig indkomst på mere end 50.983 kr. efter AM-bidrag. Topskat er en ekstra skat, der lægges oveni bundskat, og satsen for topskat i 2025 er fastsat til 15 %.

Til sammenligning bliver bundskat pålagt alle personer, hvis årlige indkomst overstiger personfradraget, der i 2025 er 51.600 kr. Dette betyder, at så snart en persons skattepligtige indkomst overstiger denne grænse, vil vedkommende automatisk være forpligtet til at betale bundskat.

En væsentlig forskel mellem bundskat og topskat er derfor, at bundskat betales af næsten alle skattepligtige borgere i Danmark, mens topskat kun pålægges de personer, der har en højere indkomst.

Eksempel på topskat

Anna er direktør for en succesfuld IT-virksomhed. I 2025 tjener Anna 950.000 kr. efter AM-bidrag, hvilket placerer hendes indkomst langt over bundskattens grænse på 51.600 kr. Derfor skal Anna betale bundskat. Eftersom Annas indkomst også overstiger grænsen for topskat, der er 611.800 kr., skal hun ligeledes betale 15 % i topskat.

Salg af virksomhed, opkøb & fusioner

Få en gratis vurderingsberetning af din virksomhed.

FAQ om bundskat

Hvad er forskellen på bundskat og topskat?

Bundskat og topskat er begge en del af det danske skattesystem, men de er meget forskellige. Bundskat er en grundlæggende indkomstskat, som næsten alle skattepligtige borgere i Danmark betaler, så snart deres årlige indkomst overstiger personfradraget. Topskat, derimod, er en ekstra skat, som kun betales af personer med en højere indkomst. I 2025 er grænsen for topskat fastsat til 611.800 kr. efter AM-bidrag, og satsen er 15 %. Alle, der betaler topskat, betaler også bundskat, da bundskat gælder for alle indkomster over 51.600 kr.

Hvad er bundskatten i 2025?

I 2025 er bundskatten fastsat til 12,01 %. Dette betyder, at enhver skattepligtig person, hvis indkomst overstiger 51.600 kr., skal betale bundskat af den del af indkomsten, der overstiger dette beløb. Bundskat er en fast del af skattesystemet og gælder for alle indkomstgrupper, medmindre de har en indkomst, der er lavere end personfradraget.

Hvordan regner man bundskat ud?

Beregningen af bundskat sker ved at tage den skattepligtige indkomst og gange den med bundskattesatsen. Den skattepligtige indkomst er den indkomst, der er tilbage, efter arbejdsmarkedsbidrag, fradrag og pensionsbidrag er trukket fra bruttolønnen.

Eksempel:

En person med en skattepligtig indkomst på 100.000 kr. beregner sin bundskat således:

Bundskat i kr. = 100.000 kr. × 12,01 %

Bundskat i kr. = 12.010 kr.

Denne person skal altså betale 12.010 kr. i bundskat.

Hvem betaler 37 % i skat?

En skatteprocent på 37 % kan være et resultat af, at en person både betaler bundskat, kommuneskat og eventuelt topskat. Bundskat alene er kun 12,01 %, men skatten kan blive højere, når andre skatter tilføjes.

For eksempel:

- Bundskat: 12,01 %

- Kommuneskat: Varierer, men ligger typisk mellem 24-26 %

- Topskat: 15 % (gælder kun for indkomster over 611.800 kr.)

Hvis en person betaler både bundskat og kommuneskat, kan den samlede skatteprocent komme op på omkring 37 % afhængigt af, hvilken kommune man bor i. Hvis personen også betaler topskat, kan skatteprocenten være endnu højere.

Ændrer bundskatteprocenten og -grænserne sig hvert år?

Ja, både bundskatteprocenten og grænserne for, hvornår bundskat betales, kan ændre sig fra år til år. Disse ændringer sker i overensstemmelse med de satser, som SKAT fastsætter hvert år, og de afspejler ændringer i økonomi og skattepolitik.

4.8/5 af 60+ tilfredsstillede kunder

Del den her: