Få styr på dit årsregnskab til tiden – Lad vores specialister hjælpe. Klik her.

Vi hjælper små og mellemstore virksomheder med skattefri virksomhedsomdannelse – med professionel rådgivning, der beskytter din formue og styrker din virksomheds struktur.

*Tal med en specialist i skattefri omdannelse

Vi rådgiver dig gennem processen med krav og sikrer, at din virksomhedsomdannelse sker skattefrit og korrekt – så du kan opnå bedre kapitaladgang, beskyttelse af din personlige formue og skattebesparelser.

Det hjælper vi dig med:

Book en gratis og uforpligtende samtale, hvor vi kort undersøger om vi overhovedet er de rigtige til at hjælpe dig – og finder det rette tidspunkt til et mere dybdegående møde.

Vi tager en grundig samtale om din virksomhed, dine mål og de udfordringer, du står med. Det er ikke et salgsmøde – kun en mulighed for at lære din forretning at kende og vurdere, hvordan vi bedst kan hjælpe.

Vi sørger for, at du kommer godt fra start. En dedikeret onboarding specialist indsamler alt det nødvendige materiale, opsætter og konfigurerer systemerne og adgangene og overtager regnskabet – så du hurtigt kan læne dig tilbage og fokusere på din virksomhed.

Du får en fast revisor eller bogholder, som kender din branche og følger dig tæt. I holder et opstartsmøde, hvor I sammen gennemgår dine tal, forventninger og næste skridt. Derefter planlægger i jeres løbende statusmøder, hvor i gennemgår udviklingen.

Med os på holdet får du løbende sparring, overblik og tryghed. Du kan fokusere på at vækste din forretning – og vi hjælper dig med at tage bedre beslutninger undervejs.

Danmarks bedst bedømte Regnskabsvirksomhed

Vi tilbyder målrettet og juridisk korrekt omdannelse – med fokus på struktur, skattefordele og fremtidig vækst i selskabsform.

– og med god grund

Derfor vælger andre os:

Du får en personlig rådgiver.

Det får du ud af det:

Du slipper for alt det administrative besvær.

Det får du ud af det:

Opstart af virksomhed kræver fleksibilitet

Fordelene for dig:

Vi rådgiver og gennemfører virksomhedsomdannelsen.

Det betyder for dig:

Det betyder for din virksomhed:

Mød vores team af erfarne bogholdere og revisorer, som brænder for at levere de bedste løsninger til dig. Læs om deres unikke kompetencer og erfaringer. Klik videre for at lære os bedre at kende

4.6/5 af 60+ tilfredsstillede kunder

Som indehaver af en personligt ejet virksomhed, såsom en enkeltmandsvirksomhed (EMV), personligt ejet mindre virksomhed (PMV) eller interessentskab (I/S), har du muligvis overvejet skattefri virksomhedsomdannelse. Det er en strategisk beslutning, der kan have stor betydning for din virksomheds fremtid.

Det er ikke altid nemt at navigere i landskabet af skattefri virksomhedsomdannelse. I denne guide vil vi gennemgå de grundlæggende aspekter af processen, fordele og hvordan du bedst forbereder dig på overgangen.

En skattefri virksomhedsomdannelse kan være vejen frem, hvis du ønsker at skifte din virksomheds juridiske form uden at skulle betale skat af den værdistigning, som virksomheden måtte have opnået. Således kan du f.eks. omdanne din EMV til et ApS eller din I/S til et A/S, alt imens du nyder de skattemæssige fordele ved skattefri virksomhedsomdannelse.

Hovedprincippet bag skattefri virksomhedsomdannelse er, at virksomheden omdannes til et selskab, hvorved en eventuel skat på værdistigningen udskydes til senere. Den skattepligtige begivenhed indtræffer først, hvis du vælger at sælge aktierne eller anparterne i det nye selskab.

Når du beslutter dig for en skattefri virksomhedsomdannelse, overgår din rolle fra direkte virksomhedsejer til kapitalejer. Med dette skifte får du den fordel, at din personlige hæftelse for virksomhedens forpligtelser begrænses. Men denne fordel kommer også med et ansvar, da du nu opererer under selskabslovgivningen.

For at kunne benytte skattefri virksomhedsomdannelse og transformere din personligt ejede virksomhed til enten et anparts- eller aktieselskab, er der en række specifikke krav og betingelser, der skal opfyldes:

Virksomhedens nye form: Din virksomhed har mulighed for at omdannes til et helt nyetableret selskab eller et skuffeselskab, som tidligere ikke har haft nogen form for aktiviteter.

Udbetaling: Der kan ikke modtages kontante betalinger ved overdragelse af din virksomhed. Alt skal udbetales i aktier eller anparter baseret på virksomhedens nettoværdi efter fradrag af alle omkostninger.

Integration af aktiver: Når du omdanner, skal alle aktiver og forpligtelser fra den eksisterende virksomhed overføres til det nye selskab, dog er der enkelte undtagelser for bestemte typer af ejendom.

Tidsramme for omdannelsen: Hele omdannelsesprocessen skal være færdiggjort indenfor seks måneder efter afslutningen af det sidste indkomstårs afslutning for den personligt ejede virksomhed.

Nyt regnskabsår: Din nydannede virksomhed vil have et regnskabsår, der starter dagen efter afslutningen af den tidligere virksomheds indkomstår. Dette første regnskabsår skal minimum strække sig over 12 måneder.

Omdannelse af flere virksomheder: Har du flere virksomheder under dit personlige ejerskab, er det muligt enten at omdanne en enkelt af disse eller samtlige under skattefri virksomhedsomdannelse.

Mulighed for holdingselskab: Hvis du vælger at etablere et holdingselskab, kan en skattefri aktieombytning også finde sted.

Konto for opsparet overskud: Det er vigtigt, at aktiernes skattemæssige anskaffelsessum ikke viser negativt før eventuel negativ modregning.

Indskudskontoens status: Indskudskontoen skal præsentere et positivt beløb. Eventuelle negative beløb skal afbalanceres enten ved kontante indskud før omdannelsen eller ved at træde ud af virksomhedsordningen i indkomståret før omdannelsen.

Givet kompleksiteten i skattefri virksomhedsomdannelse, især vedrørende de sidste to punkter, bør du stærkt overveje at søge professionel rådgivning, f.eks. fra en revisor eller advokat, inden du fortsætter. De vil kunne vurdere værdien af din virksomheds aktiver og forpligtelser og give dig en detaljeret vejledning i hele processen.

Efter den nødvendige vurdering vil din revisor fremstille en vurderingsberetning. Denne beretning skal derefter indsendes via Virk.dk.

Husk, ved gennemførsel af skattefri virksomhedsomdannelse vil din personligt ejede virksomhed ophøre, og et nyt CVR-nummer vil blive tildelt. Derved transformeres du fra direkte virksomhedsejer til ejer af aktier eller anparter i det nystiftede selskab.

En vigtig ting at overveje under skattefri virksomhedsomdannelse er behandlingen af opsparet overskud. Med denne type omdannelse giver skattelovgivningen dig en unik chance for at integrere midler fra kontoen for opsparet overskud direkte i omdannelsesprocessen.

Hvis du vælger at inkorporere saldoen fra denne konto under skattefri virksomhedsomdannelse, vil den ifølge virksomhedsskattelovens § 16, have en direkte indflydelse på den skattemæssige anskaffelsessum for de aktier eller anparter, du erhverver i det nystiftede selskab. Konkret betyder det, at din skattemæssige anskaffelsessum reduceres med det beløb, der er på kontoen for opsparet overskud.

Dette kan have betydelige skattemæssige fordele på længere sigt, men også potentielle udfordringer, hvis det ikke håndteres korrekt. Hvis opsparet overskud ikke indarbejdes korrekt, kan det føre til utilsigtede skattemæssige konsekvenser, som kan påvirke din virksomheds økonomiske sundhed og dine personlige finanser.

For at sikre, at du maksimerer fordelene ved skattefri virksomhedsomdannelse og korrekt håndtering af opsparet overskud, er det essentielt at søge ekspertvejledning. Uanset om det er gennem en revisor, en skatteadvokat eller en kombination af begge, vil professionel rådgivning hjælpe dig med at navigere i de ofte komplekse skattemæssige farvande og sikre, at du træffer de bedste beslutninger for din virksomheds fremtid.

Før du går videre med skattefri virksomhedsomdannelse, er det afgørende at forstå, hvordan midler, der er reserveret til fremtidige udbetalinger, vil blive behandlet. Dette kan have en direkte indvirkning på din likviditet og fremtidige forpligtelser. Overvejelser omkring sådanne reserverede midler kan være forskellen mellem en succesfuld omdannelse og en, der skaber unødige finansielle byrder.

I processen med skattefri virksomhedsomdannelse kan man ikke undervurdere værdien af goodwill. Goodwill, som afspejler virksomhedens omdømme og brandværdi, kan have stor indflydelse på virksomhedens samlede værdi. En velopbygget kundebase og et solidt omdømme skal vurderes korrekt, så du sikrer, at du får den optimale værdi ud af din skattefri virksomhedsomdannelse.

Skattefri virksomhedsomdannelse har mange aspekter, og en af dem er behandlingen af ejendomme. Ejendomme, der benyttes erhvervsmæssigt, betragtes som separate enheder. Dette kan have indflydelse på, om de skal inkluderes i omdannelsesprocessen. For ejendomme, der anvendes både privat og erhvervsmæssigt, tilbyder skattefri virksomhedsomdannelse flere muligheder. Dette gør processen både udfordrende og givende, og det er vigtigt at træffe de rigtige beslutninger for at maksimere skattefordele.

En skattefri virksomhedsomdannelse byder på mange potentielle fordele, men også visse ulemper. Det er vigtigt at afveje disse, inden man beslutter sig for at gå denne vej.

For mange erhvervsdrivende repræsenterer skattefri virksomhedsomdannelse en gylden mulighed for at transformere deres forretningsstruktur. Det er dog vigtigt at være opmærksom på den kritiske deadline for denne proces. Ifølge reglerne skal skattefri virksomhedsomdannelse være afsluttet senest seks måneder efter udløbet af det seneste regnskabsår. For eksempel, hvis dit regnskabsår slutter d. 31. december, bør din skattefri virksomhedsomdannelse være på plads senest d. 30. juni året efter. At være opmærksom på disse datoer kan sikre, at du nyder godt af de skattemæssige fordele ved skattefri virksomhedsomdannelse.

Mens skattefri virksomhedsomdannelse står som en populær mulighed, hvor virksomhedsejeren undgår umiddelbar beskatning ved omdannelsen, er situationen anderledes ved en skattepligtig omdannelse. Her pålægges virksomhedsejeren en skat på gevinsten fra omdannelsen med det samme. Dette kan potentielt være en betydelig udgift, især for virksomheder med betydelig værdistigning i deres aktiver. Det er derfor vigtigt at forstå de økonomiske og skattemæssige konsekvenser ved begge typer af omdannelser.

For virksomheder med flere ejere, som f.eks. interessentskaber, tilbyder skattefri virksomhedsomdannelse stadig attraktive fordele. Der er dog flere lag af kompleksitet og overvejelser. Samtlige ejere skal være i overensstemmelse med de generelle og specifikke krav, som er defineret i reglerne for skattefri virksomhedsomdannelse.

En skattefri virksomhedsomdannelse for virksomheder med flere ejere kræver, at man imødekommer en række specifikke betingelser. Disse kriterier tager højde for den unikke sammensætning af sådanne virksomheder og sikrer, at omdannelsen er i alles interesse. Det er altid anbefalelsesværdigt at konsultere en revisor eller specialist inden for skattefri virksomhedsomdannelse for at få en klar forståelse af processen.

Under skattefri virksomhedsomdannelse kan iværksættere vælge at etablere et holdingselskab i tandem med driftsselskabet. Dette kan gøres ved hjælp af en metode kaldet skattefri aktieombytning, som indebærer at bytte aktier mellem de to selskaber. Ved at integrere et holdingselskab i din skattefri virksomhedsomdannelse kan du nyde godt af flere fordele, herunder muligheden for skattefrit salg af driftsselskabets aktier efter tre år. Inden denne beslutning tages, er det dog vigtigt at overveje alle aspekter af at have et holdingselskab under en skattefri virksomhedsomdannelse.

Når du overvejer en skattefri virksomhedsomdannelse af din personligt ejede virksomhed til et selskab, bør du være opmærksom på de potentielle omkostninger. Typisk vil prisen for denne type omdannelse ligge i intervallet mellem 5.000 og 15.000 kr.

Denne pris dækker over væsentlige elementer som åbningsbalance, vurderingsberetning, og en uundværlig revisorerklæring nødvendig ved registreringsprocessen.

Ud over ovenstående omkostninger ved skattefri virksomhedsomdannelse, vil selve etableringen af selskabsstrukturen også kræve en investering. F.eks. skal du have en startkapital på mindst 20.000 kr. klar til et ApS pr. 2025, mens et A/S vil kræve en større sum på mindst 400.000 kr.

Står du ved skillevejen mellem at vælge enten et ApS eller et A/S under din skattefri virksomhedsomdannelse? Så er det klogt at undersøge de unikke fordele ved hver type selskab for at sikre, at du træffer det rigtige valg for din virksomhed.

Få en gratis vurderingsberetning af din virksomhed.

Vi har samlet en række spørgsmål på siden her, så du kan få hurtigt svar. Hvis du ikke kan finde svar på dit spørgsmål, kan du kontakte os på tlf. eller E-mail.

Skattefri virksomhedsomdannelse er en procedure, hvor en enkeltmandsvirksomhed omdannes til et aktie- eller anpartsselskab uden at skulle betale skat af avancen ved omdannelsen. Det er en metode, der muliggør en mere skatte-effektiv overgang fra en personligt ejet virksomhedsstruktur til en selskabsstruktur.

For at kunne gennemføre en skattefri virksomhedsomdannelse skal følgende betingelser opfyldes:

– Virksomheden kan omdannes til et nyetableret selskab eller et inaktivt skuffeselskab.

– Kontante betalinger er ikke tilladt ved overdragelse; betaling skal ske i aktier eller anparter.

– Alle aktiver og forpligtelser fra den eksisterende virksomhed skal overføres til det nye selskab med få undtagelser.

– Omdannelsesprocessen skal være afsluttet inden for seks måneder efter det sidste indkomstårs afslutning.

– Den nydannede virksomhed starter et regnskabsår dagen efter afslutningen af den tidligere virksomheds indkomstår, og det første regnskabsår skal vare mindst 12 måneder.

– Det er muligt at omdanne flere virksomheder eller blot én under skattefri virksomhedsomdannelse.

– Oprettelse af et holdingselskab kan kombineres med en skattefri aktieombytning.

– Aktiernes skattemæssige anskaffelsessum må ikke være negativ.

– Indskudskontoen skal vise et positivt beløb.

Opsparet overskud spiller en central rolle ved skattefri virksomhedsomdannelse. Når du inkorporerer saldoen fra kontoen for opsparet overskud under denne omdannelse, vil den påvirke den skattemæssige anskaffelsessum for de aktier eller anparter, du erhverver i det nystiftede selskab. Den skattemæssige anskaffelsessum vil blive reduceret med det beløb, der står på kontoen for opsparet overskud. Korrekt håndtering af dette overskud er vigtigt for at undgå utilsigtede skattemæssige konsekvenser, hvorfor professionel rådgivning anbefales.

Når du overvejer en skattefri virksomhedsomdannelse, kan omkostningerne typisk ligge mellem 5.000 og 15.000 kr. Denne pris inkluderer elementer som åbningsbalance, vurderingsberetning, og den nødvendige revisorerklæring for registreringsprocessen. Ud over disse omkostninger skal du også overveje investeringen i selve etableringen af selskabsstrukturen. For at stifte et ApS kræves der en startkapital på mindst 20.000 kr., mens etablering af et A/S vil kræve en startkapital på mindst 400.000 kr. Det anbefales at undersøge fordelene ved hver selskabstype for at tage det mest informerede valg.

4.8/5 af 60+ tilfredsstillede kunder

Del den her:

4.8/5 af 60+ tilfredsstillede kunder

4.8/5 af 115+ tilfredsstillede kunder

Med mange års erfaring, tilbyder vi hos Stadsrevisionen gratis rådgivning og faglig sparring, der giver virksomhedsejere mulighed for at få klarhed over deres valgmuligheder og forstå den nuværende situation

alle ugens dage

1. Skattebesparelser: Skattefri virksomhedsomdannelse kan betyde store besparelser på dine skatteudgifter. Det er penge, du i stedet kan bruge til at vokse din virksomhed eller investere i nye ideer.

2. Bedre adgang til kapital: Når du omdanner din enkeltmandsvirksomhed, kan det åbne op for flere muligheder for at få kapital ind. Anpartsselskaber ses ofte som mere stabile, hvilket gør det nemmere at tiltrække investorer eller lån.

3. Beskyttelse af personlig formue: En af de største fordele er, at din private økonomi bliver beskyttet. Med et anpartsselskab er det virksomheden, der står for gælden, ikke dig personligt. Det betyder, at dine personlige besparelser og ejendom er sikre.

4. Lettere overførsel af ejerskab: Skattefri virksomhedsomdannelse fra enkeltmandsvirksomhed til anpartsselskab kan gøre det lettere at overføre ejerskab af virksomheden, hvis du ønsker at sælge eller give den videre til en anden person.

5. Bedre struktur og styring: Skattefri virksomhedsomdannelse vil give din virksomhed en mere solid struktur og bedre styring. Det kan forbedre dagligdagen i virksomheden og hjælpe dig med at tage smartere beslutninger.

6. Større troværdighed og anerkendelse: Skattefri virksomhedsomdannelse kan give din virksomhed større troværdighed og anerkendelse blandt kunder, samarbejdspartnere og investorer.

4.8/5 af 115+ tilfredsstillede kunder

Tilfredse kunder

Års erfaring

Medarbejdere

Opnå en bemærkelsesværdig økonomisk fordel ved at minimere din selskabsskat med hele 16%. Med Stadsrevisionen ved roret bliver omdannelsen fra enkeltmandsvirksomhed til anpartsselskab (ApS) både enkel og omkostningseffektiv. Vores team af dedikerede specialister sikrer en gnidningsfri proces, hvor hver detalje håndteres med største omhu. Vi står klar til at sikre, at din virksomhedsomdannelse ikke bare er skattefri, men også tilrettelagt med et skarpt blik på at optimere din økonomiske situation. Vores ekspertise er din garanti for en problemfri og fordelagtig omdannelse.

4.8/5 af 35+ tilfredsstillede kunder

Skattefri virksomhedsomdannelse er en strategisk proces, hvor du kan transformere din virksomhedsstruktur til et anpartsselskab eller aktieselskab. Det er en manøvre, der ligner en opgradering af din virksomhed til en mere sikker og potentielt skattefordelagtig model.

Forestil dig dette som at planlægge en flytning fra en ældre lejlighed, der repræsenterer din nuværende virksomhedsform, til en nyere, mere sikker bygning, symboliseret ved anpartsselskabet/aktieselskabet. I denne overførsel sikrer du, at alle dine værdier – virksomhedens aktiver – omhyggeligt pakkes og transporteres, så de når frem uden at pådrage sig en unødvendig skatteregning på 16%.

Hovedårsagerne til at foretage denne omdannelse er flere: For det første tilbyder et anpartsselskab/aktieselskab en væsentlig beskyttelse af dine personlige aktiver, da du ikke længere er personligt ansvarlig for virksomhedens gæld eller andre finansielle forpligtelser. Dette er en markant fordel, der sikrer dine personlige sparepenge og ejendom. For det andet, når omdannelsen håndteres korrekt, kan det skærme dig fra den betydelige skattebyrde, der normalt følger med ændringer i virksomhedsstrukturen.

Selvom perspektiverne er tiltalende, er det essentielt at anerkende kompleksiteten i processen. En sådan omdannelse kræver en dybdegående forståelse af de involverede detaljer, regler og potentielle faldgruber. Det er her, behovet for en pålidelig og dygtig partner bliver tydeligt.

Hos Stadsrevisionen er vi specialister i at navigere gennem den komplekse proces med skattefri virksomhedsomdannelser. Vores team af eksperter sørger for, at hvert aspekt af din overgang er omhyggeligt planlagt og udført, fra den indledende pakning af dine virksomhedsaktiver til den sikre placering i strukturen af et anpartsselskab. Vi forstår betydningen af en gnidningsfri overgang og er dedikerede til at sikre, at din overgang ikke bare er skatteeffektiv, men også skræddersyet til din virksomheds unikke behov og fremtidsplaner.

Overvejer du en skattefri virksomhedsomdannelse? Tag det første skridt mod en sikker og økonomisk fordelagtig fremtid for din virksomhed. Kontakt Stadsrevisionen for en dybdegående samtale om, hvordan vi kan støtte dig i denne vigtige overgang. Lad os arbejde sammen om at sikre, at din virksomheds næste kapitel bliver skrevet med præcision og ekspertise.

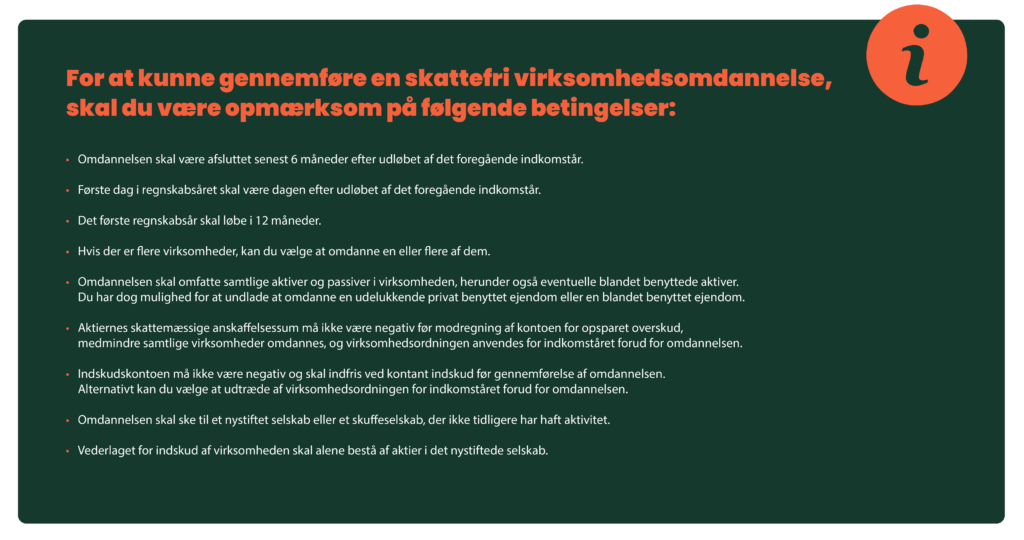

For at kunne gennemføre en skattefri virksomhedsomdannelse og med succes omdanne din personligt ejede virksomhed til et anparts- eller aktieselskab, er der en række vigtige betingelser og kriterier, som skal være opfyldt. Disse betingelser er fastsat for at sikre, at omdannelsesprocessen er i overensstemmelse med lovgivningen og foregår på en retfærdig og gennemsigtig måde.

Her er en dybdegående gennemgang af de nødvendige skridt og krav.

Omdannelsestyper: Du kan enten vælge at omdanne din virksomhed til et helt nyt selskab, du selv stifter, eller til et eksisterende skuffeselskab, som ikke tidligere har været aktivt (det vil sige et tomt selskab, der allerede er stiftet).

Værdiudveksling: Omdannelsen indebærer, at du ikke må modtage kontanter for din virksomhed. I stedet skal hele nettoværdien af virksomheden (værdien efter fradrag af afgifter og lignende) vederlægges med aktier eller anparter i det nye selskab.

Aktiver og passiver: Alle aktiver og passiver i din nuværende virksomhed skal integreres i det nye selskab. Visse typer ejendomme kan dog være undtaget og behøver ikke at indgå i omdannelsen.

Tidsfrister: Omdannelsen skal være afsluttet senest seks måneder efter afslutningen af det seneste indkomstår for din personlige virksomhed.

Regnskabsår: Det nye selskabs første regnskabsår skal starte dagen efter dit personligt ejede firmas indkomstårs udløb og løbe i 12 måneder.

Flere virksomheder: Hvis du ejer mere end én virksomhed, har du mulighed for at vælge, hvilke af dem du ønsker at omdanne.

Oprettelse af holdingselskab: Hvis du planlægger at oprette et holdingselskab i forbindelse med omdannelsen, kan dette gøres gennem en skattefri aktieombytning.

Skattemæssige betingelser: Der er specifikke skattemæssige betingelser, der skal være opfyldt. For eksempel må aktiernes skattemæssige anskaffelsessum ikke være negativ før modregning af konto for opsparet overskud, medmindre visse betingelser er opfyldt.

Indskudskonto: Indskudskontoen må ikke være negativ. Dette kræver typisk et kontant indskud før omdannelsen, eller alternativt, at man overvejer at udtræde af virksomhedsordningen for indkomståret før omdannelsen.

Givet de tekniske og komplekse aspekter af de ovenstående betingelser, anbefaler vi stærkt, at du søger professionel hjælp fra en revisor eller advokat. Disse eksperter spiller en afgørende rolle i at vurdere værdien af dine aktiver og passiver korrekt og sikre, at hele omdannelsesprocessen overholder gældende lovgivning og er til din bedste fordel. Selvom det kan virke som en udfordring at navigere i disse krav, er det med den rette vejledning og ekspertise muligt at gennemføre en skattefri virksomhedsomdannelse på en måde, der styrker din virksomheds fremtidige potentiale.

Før du tager skridtet til at omdanne din virksomhed, er det vigtigt at forstå de fundamentale ændringer, som vil ske. Omdannelsesprocessen indebærer, at din nuværende personligt ejede virksomhed vil blive opløst, og en ny juridisk enhed med et frisk CVR-nummer vil blive oprettet. Det betyder, at du ikke længere direkte ejer virksomheden som før; i stedet bliver du ejer af anparter eller aktier i det nye selskab, som nu ejer det, virksomheden stod for.

Denne transformation har både juridiske og praktiske implikationer, og for at sikre en glat overgang, er der nogle vigtige skridt, du bør tage inden omdannelsen:

Kommunikation med stakeholdere: Det er essentielt at informere og sikre godkendelse fra alle relevante parter, som din personlige virksomhed har aftaler med. Dette inkluderer banken, forsikringsselskaber, leverandører, samarbejdspartnere, og eventuelle andre nøgleaktører. De skal alle være på linje og godkende, at de eksisterende aftaler overføres til det nye selskab.

Gennemgang af kontrakter: Tæt knyttet til det første punkt, er det afgørende at gennemgå alle kontrakter og aftaler for at vurdere, hvordan omdannelsen vil påvirke disse. Nogle kontrakter kan indeholde klausuler, der skal omforhandles eller opdateres i lyset af den nye virksomhedsstruktur.

Regnskabsmæssig forberedelse: Omdannelsen til et nyt selskab betyder også, at du skal have styr på alle regnskabsmæssige aspekter. Det er vigtigt at have et klart og præcist regnskab klar, så overførslen af aktiver og passiver til det nye selskab kan ske problemfrit.

Juridisk og skattemæssig konsultation: Før du gennemfører omdannelsen, er det klogt at konsultere med en revisor eller advokat, som kan guide dig igennem de juridiske og skattemæssige aspekter af omdannelsen. Dette sikrer, at du er fuldt forberedt og i stand til at navigere de komplekse regler og betingelser, der gælder.

Strategisk planlægning: Sidst, men ikke mindst, er det en god idé at udarbejde en detaljeret plan for, hvordan omdannelsen vil påvirke din forretnings drift, din markedsføringsstrategi, og din overordnede forretningsplan.

Omdannelsen af en virksomhed er en betydelig begivenhed, men med grundig forberedelse og den rette rådgivning, kan det være en rejse, der fører til vækst og fornyet succes. Med Stadsrevisionens specialister ved din side er du sikret, at alle ovenstående punkter bliver håndteret professionelt og omhyggeligt. Vores team har den nødvendige erfaring og ekspertise til at guide dig gennem hvert trin i processen, sikre overensstemmelse med alle juridiske krav, og hjælpe dig med at skabe et stærkt fundament for din virksomheds fremtid. Tag kontakt til os, og lad os sammen sikre, at din virksomhedsomdannelse bliver en succes.

En populær og strategisk fordelagtig tilgang er etableringen af en holdingmodel, især i forbindelse med omdannelsen af en personlig virksomhed til et anpartsselskab (ApS) eller aktieselskab (A/S). Denne model involverer oprettelsen af et holdingselskab som en ‘overliggende’ enhed til det nydannede driftsselskab.

Et holdingselskab tilbyder en række signifikante fordele:

Hos Stadsrevisionen har vi specialiseret os i at assistere med omdannelsen af personlige virksomheder til ApS eller A/S, herunder implementeringen af en skattefri virksomhedsomdannelse med samtidig etablering af en holdingstruktur. Vores dybdegående kendskab til både de juridiske og skattemæssige aspekter af disse processer sikrer, at din virksomheds omstrukturering er både omkostningseffektiv og strategisk fordelagtig.

Du er altid velkommen til at kontakte os hos Stadsrevisionen for en uformel samtale om dine muligheder. Vores team af erfarne rådgivere står klar til at guide dig gennem hver fase af processen og sikre, at din virksomhedsstruktur er optimeret til succes. Uanset om du overvejer en omdannelse, etablering af et holdingselskab eller begge dele, er vi her for at støtte og realisere dit virksomhedspotentiale.

Vi har samlet en række spørgsmål på siden her, så du kan få hurtigt svar. Hvis du ikke kan finde svar på dit spørgsmål, kan du kontakte os på tlf. eller E-mail.

Skattefri virksomhedsomdannelse hos Stadsrevisionen er en målrettet service, hvor vi hjælper enkeltmandsvirksomheder og interessentskaber med at omdanne til anpartsselskaber (ApS). Denne proces indebærer en omstrukturering, der kan resultere i betydelige skattebesparelser og en markant reduktion af din personlige økonomiske risiko. Vores team af erfarne specialister sikrer, at hele processen er i overensstemmelse med gældende love og regler, og at din overgang bliver så fordelagtig og problemfri som muligt.

Ved at omdanne din virksomhed med Stadsrevisionens hjælp, kan du opnå betydelige økonomiske fordele, herunder en potentiel reduktion af selskabsskatten på op til 16%. Den korrekte omdannelse af din virksomhedsstruktur kan minimere skattebyrden betydeligt, optimere din finansielle effektivitet og beskytte dig mod unødvendig personlig hæftelse.

Stadsrevisionen står ud fra mængden med vores dybdegående branchekendskab og over otte års erfaring. Vi er specialister i at levere skræddersyet, omhyggelig og strategisk rådgivning, der sikrer, at din virksomhedsomdannelse ikke alene er skattefri, men også strategisk fordelagtig. Vores dedikerede team arbejder tæt sammen med dig for at optimere din skattesituation, og vi står klar til at assistere dig igennem hver fase af processen.

At booke en konsultation med os er let. Du kan ringe til os på +45 7060 4004, sende en e-mail til kontakt@stadsrevisionen.dk, eller benytte vores gratis online konsultationsservice ved at udfylde kontaktformularen på vores hjemmeside. Vi er her for at hjælpe dig, og ser frem til at diskutere, hvordan vi kan støtte din virksomheds fremtid.

Absolut! Hos Stadsrevisionen er vi faste i troen på, at alle virksomheder, uanset størrelse, fortjener adgang til førsteklasses rådgivning. Vi har struktureret vores prissætning for at være konkurrencedygtig og tilgængelig, med tjenester, der er nøje tilpasset dine specifikke branchekrav og økonomiske realiteter. Med Stadsrevisionen får du den ekspertise, du har brug for, uden at det tærer på budgettet.

4.8/5 af 115+ tilfredsstillede kunder

Hos Stadsrevisionen forstår vi, at stærk og pålidelig økonomisk rådgivning er afgørende for enhver virksomheds succes. Derfor er vi dedikerede til at tilbyde ekspertise og støtte, der ikke kun er af højeste kvalitet, men også tilgængelig og overkommelig for alle. Vores mål er at gøre professionel rådgivning og revision til en integreret og værdifuld del af din virksomheds vækst og udvikling.

Vores team består af erfarne revisorer, hver med mere end otte års erfaring inden for branchen, og alle er registrerede revisorer. Men det, der virkelig sætter os fra hinanden, er vores branchefokuserede ekspertise. Hver af vores revisorer er en specialiseret ekspert inden for en bestemt branche, hvilket betyder, at den rådgivning og støtte, du modtager, er dybt forankret i en forståelse for netop din virksomheds unikke udfordringer og muligheder.

Vores dybdegående viden og erfaring er særligt værdifuld, når det kommer til komplekse processer som skattefri virksomhedsomdannelser. Med Stadsrevisionen ved roret kan du navigere denne proces med tillid, sikker i viden om, at du undgår unødvendige skattebyrder og potentielle faldgruber. Vores mål er ikke kun at sikre, at du ikke betaler de unødvendige 16% i skat, men også at du effektivt beskytter din personlige hæftelse.

Er du klar til at tage din virksomhed til det næste niveau? Kontakt os i dag på telefon +45 7060 4004 eller send en mail til kontakt@stadsrevisionen.dk for at lære mere om, hvordan vi kan støtte din virksomheds vækst og stabilitet.

For at gøre det så enkelt som muligt for dig at komme i gang, tilbyder vi også en gratis online konsultation. Udfyld blot vores kontaktformular, og så vender vi tilbage til dig hurtigst muligt. Denne indledende samtale er en fantastisk mulighed for dig til at lære os og vores tjenester bedre at kende, og for os til at forstå dine behov og hvordan vi bedst kan imødekomme dem. Lad Stadsrevisionen være din partner i økonomisk ekspertise og succes.

4.8/5 af 115+ tilfredsstillede kunder

4.8/5 af 115+ tilfredsstillede kunder

Hos Stadsrevisionen ved vi godt at ingen virksomheder er ens, derfor skræddersyer og tilpasser vi alle vores ydelser til netop din virksomhed. Ovenfor har vi samlet et eksempel med løsninger, som vi har hjulpet andre virksomheder med. Skal vi også hjælpe med jeres regnskaber? Så kontakt os for en uforpligtende snak.

Hos Stadsrevisionen forstår vi, hvor essentiel korrekt og effektiv bogføring er for en virksomheds succes. Ovenfor har vi samlet et uddrag af ydelser andre virksomheder modtager i forbindelse med bogføring hos os. Har din virksomhed brug for hjælp til bogføring? Så book et uforpligtende møde eller ring til os på 70 60 50 04.

Vores medarbejdere er måske blandt landets bedste rådgivere.

Hos Stadsrevisionen er kunden i fokus og vi tilbyder nogle af danmarks billigste priser på årsregnskaber, bogføring, revision og rådgivning.

Vælg en ydelse nedenfor, for at se på mulighederne for dig.

Stadsrevisionen tilbyder kompetent rådgivning til små og mellemstore virksomheder med store ambitioner.

Bogholdere med branchespeciale

Bogholdere med +5 års erfaring

Momsregnskab Indberetning

Én fast lav pris.

Revisorer med branchespeciale

Revisorer med +8 års erfaring

Årsregnskab Selvangivelse

Én fast lav pris.

Vi kan hjælpe dig med at optimere dine skatteforhold samt, fradrag ved at udarbejde en skatteanalyse og gennemgå dine forhold for dig.

Undgå Tvangsopløsning.

Genoptag dit selskab med hjælp fra faglige specialister.

4.6/5 af 60+ tilfredsstillede kunder Udbytte Udbytte repræsenterer en portion af en virksomheds overskud, som...

4.8/5 af 115+ tilfredsstillede kunder

4.8 stjerner baseret på 200+ anmeldelser

5/5 stjerner baseret på 50+ anmeldelser

Jeg blev af flere i mit netværk anbefalet at skifte til Stadsrevisionen og har ikke et sekund fortrudt.

Deres personlige kundeservice og know-how er fremragende og jeg vil bestemt anbefale andre at tage en snak med dem, hvis de også står med overvejelserne om at skifte!

Isabell

Jeg var forsinket med mit årsregnskab, men Stadsrevisionen stillet en revisor til rådighed som var klar til at hjælpe mig henover en weekend. Hurtigt, effektivt og godt.

Viktor Mikkelsen

Stadsrevisionen leverede en helt fantastisk service, til en god pris!

Bestemt ikke sidste gang vi samarbejder med Stadsrevisonen.

Thomas Melgaard

Stor anbefaling til Stadsrevisonen herfra – kompentente folk som snakker ens eget sprog, som man forstår. Især når man blot har sit eget lille firma, hvor man desværre ikke er i stand til at kunne håndtere regnskaber, bogføring osv selv,

Tak for en kæmpe hjælp!

Sebastian

Stadsrevisionen er gennemskuelig og grundige i deres arbejde. Jeg føler mig i fagligt kyndige hænder. Dog kan svartiden ind i mellem være lidt lang – men jeg ved jo de har travlt.

Hanne Thrysøe

Købmagergade 7, 5., 1150 København K

Klostertorvet 3, 2

8000 Aarhus C