4.6/5 af 60+ tilfredsstillede kunder

Gældssanering

Vi har hjulpet over 1200+ danske virksomheder

Hvad er gældssanering?

Gældssanering er en proces, hvor din gæld enten reduceres eller bortfalder helt efter en beslutning fra Skifteretten. Hvis domstolene beslutter at mindske din gæld, kan du få en betalingsudsættelse af restbeløbet og modtage en afdragsordning. Denne ordning indebærer, at Skifteretten nedsætter din gæld til en brøkdel af det oprindelige beløb, og at alle kreditorer normalt vil være omfattet af gældssaneringen.

Afdragene betales månedligt over en treårig periode og indsættes på en speciel konto, som banken eller en anden instans kan oprette. En gang om året fordeles det akkumulerede beløb forholdsmæssigt blandt kreditorerne.

I Danmark kan man ansøge om gældssanering under konkursloven, hvis visse betingelser er opfyldt. Det beløb, du skal betale, fastsættes således, at du har et rådighedsbeløb samt et beløb til at dække faste udgifter, som husleje, el, vand og varme, a-kasse, børnepasning og medicin. Hvis dine udgifter svarer til din indkomst, kan Skifteretten træffe afgørelse om, at gælden helt bortfalder. Kreditorerne har ikke indflydelse på denne beslutning, da det er Skifteretten, der fastsætter vilkårene for gældssanering.

Hvem kan søge gældssanering?

Kun privatpersoner kan ansøge om gældssanering. Virksomheder, selskaber, foreninger og lignende er ikke berettigede. Man kan også søge gældssanering i forbindelse med konkurs.

Gældssanering ved konkurs

Gældssanering i forbindelse med konkurs gives ofte på lempeligere vilkår end almindelig gældssanering. Hvis du eller din ægtefælle/samlever har drevet en virksomhed, der er gået konkurs, kan du ansøge om gældssanering, hvis du har restgæld fra virksomheden. Det samme gælder, hvis dit eller din ægtefælles/samlevers selskab er erklæret konkurs, og du har kautioneret for gælden.

For at kunne få gældssanering skal gælden primært stamme fra virksomheden eller fra kautionering for selskabets gæld. Din indkomst behøver ikke være stabil, og du behøver ikke faste boligforhold, så længe de usikre forhold er en konsekvens af konkursen.

Ansøgningen kan dog blive afvist, hvis du har drevet virksomheden uforsvarligt eller løbet unødige risici. For at sikre, at ansøgningen behandles, skal dit forslag til gældssanering være modtaget i Skifteretten inden afslutningen af konkursbehandlingen.

Ønsker du at få et overblik over din virksomheds økonomistyring og generelle regnskab? Det vil vi meget gerne hjælpe dig med i Stadsrevisionen. Vi har branchebestemte revisorer, der matcher dig og dine behov og kan hjælpe dig i processen!

Ønsker du professionel hjælp til din virksomheds økonomistyring?

Kontakt Stadsrevisionen for hjælp med certificeret og specialiseret faglighed.

4.8/5 af 60+ tilfredsstillede kunder

Hvad skal man opfylde for at få gældssanering?

For at opnå gældssanering skal to grundlæggende kriterier være opfyldt: 1) Du skal være ude af stand til at betale din gæld nu eller inden for en overskuelig fremtid og 2) gældssaneringen skal resultere i en varig forbedring af din økonomi.

Skifteretten vurderer, om du er “håbløst forgældet” ved at sammenligne størrelsen af din gæld med dine muligheder for at afdrage. Faktorer, der kan påvirke din mulighed for gældssanering, inkludere, at du normalt skal have fast fuldtidsarbejde samt stabile bolig- og indkomstforhold. Hvis du ejer værdigenstande som en ejer- eller andelsbolig eller en bil, kan Skifteretten kræve, at du enten sælger dem eller belåner friværdien for at kvalificere dig til gældssanering.

Hvornår er det ikke muligt at få gældssanering?

Gældssanering kan normalt ikke bevilges, hvis:

Du har usikre økonomiske forhold, såsom arbejdsløshed, manglende fast bopæl eller er under uddannelse.

Du har håndteret din økonomi uforsvarligt, fx hvis en stor del af din gæld blev stiftet, da du allerede var i betalingsproblemer, eller en betydelig del af din gæld skyldes, at du tog store økonomiske risici. Det samme, hvis gælden primært er forbrugsgæld, medmindre der er særlige omstændigheder, der gør gældsstiftelsen rimelig, eller en stor del af din gæld er blevet oparbejdet systematisk til det offentlige.

I sådanne tilfælde kan gældssanering dog stadig blive bevilget, hvis gælden anses som gammel (typisk 6-8 år).

Gælden er opstået som følge af strafbare handlinger eller hvor du har erstatningspligt. Selv i disse tilfælde kan gældssanering være muligt, hvis gælden er gammel (typisk 6-8 år).

Du har undladt at betale din gæld i perioder, hvor det ellers var muligt.

Du har indrettet din økonomi med det formål at kvalificere dig til gældssanering.

Du har stiftet ny gæld efter at have indgivet ansøgningen om gældssanering.

Skifteretten kan også afvise ansøgninger om gældssanering af andre grunde, der ikke er nævnt her.

Hvordan foregår gældssaneringen?

Når du søger om gældssanering, vurderer Skifteretten, om du er berettiget til at få reduceret din gæld. Processen begynder typisk med et indledende møde, hvor du vil gennemgå dine økonomiske forhold. Hvis ansøgningen godkendes, vil Skifteretten beregne, hvor meget du kan betale hver måned, mens du stadig kan opretholde en rimelig levestandard. Dette resulterer i en procentsats, som din gæld vil blive reduceret med for de respektive kreditorer.

Kreditorerne bliver indkaldt til et møde i Skifteretten, hvor de kan fremlægge oplysninger eller indvendinger, der kunne påvirke gældssaneringen.

Koster det noget at søge om gældssanering?

Det koster ikke noget at ansøge om gældssanering direkte gennem systemet. Hvis du imidlertid vælger at søge rådgivning fra en advokat eller anden privat rådgiver for at hjælpe med ansøgningen om gældssanering, skal du selv betale deres honorar.

Ligesom det kan være en god idé at bruge en advokat eller gældsrådgiver til ansøgningen om gældssanering, kan det være en rigtig god idé at bruge f.eks. en revisor eller bogholder til at holde styr på dit regnskab. Sådan sikrer du dig det bedste overblik over din økonomi. I Stadsrevisionen tilbyder vi kompetent rådgivning til små og mellemstore virksomheder med store ambitioner. Vi har + 1200 tilfredse samarbejdspartnere og klienter – skal du være én af dem?

Mangler du skræddersyet hjælp til at nå din virksomheds ambitioner?

Kontakt os – en af Danmarks hurtigst voksende – for hjælp med 100% tilfredshedsgaranti.

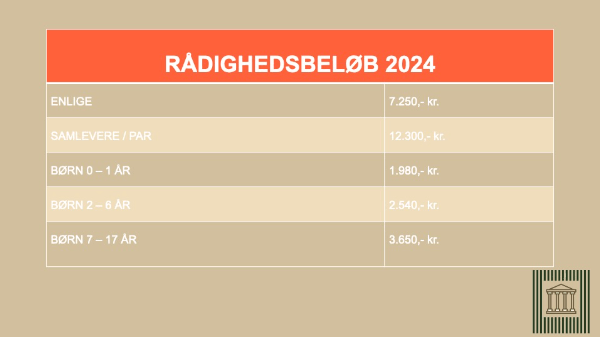

Hvad er rådighedsbeløbet for gældssanering?

Rådighedsbeløbet er et fastsat minimumsbeløb, der bruges til at beregne betalingsevnen under gældssanering. For eksempel skal en enlig i 2025 med et barn på 5 år have et rådighedsbeløb på 10.170 kr. (7.530 kr. for en voksen og 2.640 kr. for barnet).

Tabel for 2025:

| Par | Kr. 12.780,00 |

|---|---|

| Enlige | Kr. 7.530,00 |

| Barn 0-1 år | Kr. 2.060,00 |

| Barn 2-6 år | kr. 2.640,00 |

| Barn 7-18 år | Kr. 3.790,00 |

Kan man klage over ikke at få gældssaneringen?

Hvis Skifteretten træffer afgørelser, du er uenig i, kan du klage til landsretten inden for to uger, en proces kaldet at kære. Du kan klage, hvis Skifteretten afviser din ansøgning eller nægter at starte en gældssaneringssag. Derudover kan du klage, hvis Skifteretten afviser gældssaneringen eller ikke godkender dit forslag til at sanere gælden. Skifteretten giver dig vejledning i at kære.

Hvor længe står man i RKI, når man har fået gældsannering?

Hvis du får tildelt delvis gældssanering, skal du afdrage på gælden i tre år og vil være registreret i RKI, indtil du er gældfri eller maksimalt i fem år. Ved fuld gældssanering (nulløsning) vil du blive gældfri straks og fjernes fra RKI med det samme.

Salg af virksomhed, opkøb & fusioner

Få en gratis vurderingsberetning af din virksomhed.

FAQ om gældssanering

Hvad kræver det at få gældssanering?

For at blive berettiget til gældssanering, skal du opfylde specifikke kriterier fastsat af Skifteretten. Du skal demonstrere, at du er ude af stand til at betale din gæld nu og i den nærmeste fremtid, og at en gældssanering vil medføre en varig forbedring af dine økonomiske forhold. Dette inkluderer ofte en vurdering af, at din gæld er “håbløs”, hvilket betyder, at dine chancer for at betale gælden tilbage under normale omstændigheder er meget usandsynlige.

Hvor meget skal man have i rådighedsbeløb ved gældssanering?

Rådighedsbeløbet ved gældssanering er det beløb, du skal have tilbage hver måned efter alle faste udgifter er betalt, og det er beregnet til at dække dine levende omkostninger. Størrelsen på rådighedsbeløbet er fastsat af Skifteretten og varierer afhængigt af din husstandsstørrelse og specifikke behov. Dette beløb sikrer, at du kan opretholde en basale levestandard, mens du afdrager din gæld.

Hvad er konsekvenserne af en gældssanering?

Når du gennemgår en gældssanering, vil din gæld enten blive reduceret eller helt elimineret, men det påvirker også din kreditværdighed. Du vil typisk være registreret i RKI (kreditregister) indtil gælden er betalt eller i op til fem år. Gældssanering kan også påvirke din evne til at opnå lån eller kredit i fremtiden, da det viser en historik af økonomisk ustabilitet.

Er det svært at få gældssanering?

Ja, det kan være svært at få gældssanering, da der er strenge krav, der skal opfyldes. Skifteretten skal være overbevist om, at alle andre muligheder for at afdrage gælden er udtømt, og at du ikke vil kunne forbedre din økonomiske situation på egen hånd. Dette kræver ofte omfattende dokumentation og nogle gange juridisk rådgivning for at sikre, at alle relevante oplysninger og beviser er korrekt præsenteret.

Hvad skal man gøre, hvis man bliver afvist gældssanering?

Hvis din ansøgning om gældssanering bliver afvist, har du mulighed for at kære afgørelsen til landsretten. Det er vigtigt at handle hurtigt, da der ofte er en stram frist for at indgive en klage. Desuden kan du søge professionel rådgivning for at forstå årsagerne til afvisningen og for at forbedre din ansøgning, hvilket kan inkludere at justere din økonomiske plan eller yderligere dokumentation.

4.8/5 af 60+ tilfredsstillede kunder

Del den her: