4.6/5 af 60+ tilfredsstillede kunder

Skattesystemet i Danmark

Vi dykker her ned i det danske skattesystem og dets seneste udviklinger. I dette blogindlæg vil vi udforske de forskellige aspekter af skattepligten i Danmark, herunder hvordan indkomstskat beregnes, hvad der sker, når du bor i udlandet, men arbejder i Danmark, og de seneste tendenser inden for de samlede skatter og afgifter.

Med et komplekst og dynamisk system som det danske skattesystem, er det vigtigt at holde sig opdateret med de seneste ændringer og forstå, hvordan disse kan påvirke dig som borger. Uanset om du er fuldt skattepligtig i Danmark, begrænset skattepligtig, eller blot interesseret i at forstå, hvordan systemet fungerer, vil dette indlæg give dig et klart overblik og nyttige oplysninger.

Vi har hjulpet over 1200+ danske virksomheder

Progressivt skattesystem i Danmark

Danmark er karakteriseret ved et progressivt skattesystem, hvilket betyder, at desto højere indtægt en person har, desto større en procentdel skal vedkommende betale i skat.

Dette system sikrer en mere retfærdig fordeling af den økonomiske byrde. Indenfor skattesystemet i Danmark er der flere komponenter, der bidrager til den samlede skattebyrde:

- Arbejdsmarkedsbidraget (AM-bidrag) ligger fast på 8%, og dette fratrækkes din lønindkomst før de andre skatteelementer beregnes.

- Bundskat og topskat, hvor topskatten træder i kraft ved højere indkomstniveauer.

- Kommuneskat, som varierer afhængigt af bopælskommunen.

- Kirkeskat for dem, der er medlemmer af den danske folkekirke.

- Ejendoms- og ejendomsværdiskat for boligejere, hvilket er relevant for dem, der ejer fast ejendom.

Disse elementer bidrager alle til den progressive beskatning i Danmark, hvilket sikrer, at alle bidrager til fællesskabet efter evne.

Indkomsttyper i det danske skattesystem

Skat i Danmark differentierer mellem forskellige indkomsttyper for at sikre en præcis og retfærdig skatteberegning:

- A-indkomst: Denne kategori inkluderer løn, dagpenge, pensioner, honorarer, feriegodtgørelse og statens uddannelsesstøtte. For denne indkomsttype sørger arbejdsgiveren eller den offentlige myndighed for at indeholde A-skat, som dækker de fleste indkomster modtaget som lønmodtager.

- B-indkomst: Denne type indkomst omfatter blandt andet honorarer fra foredragsvirksomhed, og modtagere skal selv indberette denne indkomst og betale skat heraf.

Skattepligtig indkomst i Danmark inkluderer personlig indkomst såsom løn og pension samt kapitalindkomst som renteindtægter og lejeindtægter. Det er vigtigt at forstå disse kategorier for korrekt at kunne indberette og beregne skat i Danmark.

Ud over disse indkomsttyper tillader det danske skattesystem forskellige fradrag, som kan reducere den skattepligtige indkomst. Disse omfatter blandt andet udgifter til fagforeninger, transport til og fra arbejde og bidrag til pensionsordninger. Disse fradrag bidrager til at mindske den skattepligtige indkomst og dermed den samlede skattebyrde for den enkelte borger.

Forståelse af disse grundlæggende aspekter ved skat i Danmark er afgørende for at sikre, at man betaler den korrekte mængde skat og udnytter de tilgængelige fradrag effektivt. Det er en del af at sikre en retfærdig og ansvarlig tilgang til finansiering af de offentlige goder og tjenester, som alle nyder godt af i det danske samfund.

Din skattepligt til Danmark

Hvis du har lønindkomst for arbejde udført i Danmark, for en arbejdsgiver i Danmark, skal lønnen beskattes i Danmark. Din arbejdsgiver indeholder forskudsskat, am-bidrag og A-skat, i din løn. Hvis du driver selvstændig erhvervsvirksomhed med fast driftssted i Danmark, skal du beskattes af resultatet i Danmark. Du kan se din forskudsskat, rater og betalingsfrister for de foreløbige am-bidrag og B-skat på skat.dk/tastselv Forskudsopgørelsen. Derudover skal du afregne eventuelle afgifter. Hvis du har ansatte, skal du indeholde skat i lønudbetalingerne.

Har du nogle spørgsmål eller bare brug for hjælp?

4.8/5 af 60+ tilfredsstillede kunder

Hvordan beregnes indkomstskat?

Der findes flere forskellige former for indkomstskat, der alle udregnes på forskellige grundlag. For at komme frem til din indkomstskat, skal du finde summen af alle de forskellige indkomstskatter og fratrække bundfradrag, der gælder for dig. Et bundfradrag er kort fortalt et beløb, der trækkes fra et andet beløb. Når man taler om bundfradrag indenfor skat, er det et beløb, der trækkes fra din skat.

*Tallene er opdateret pr. 2025.

Bundfradrag, bundskat og topskat

For alle skattepligtige borgere over 18 år i Danmark gælder personfradraget, der er et bundfradrag, som gør, at 51.600 kr. af deres personlige årlige indkomst er skattefri. Det betyder, at du først skal betale skat, når du tjener mere end dette. Når du tjener mere end personfradraget, træder bundskatten i kraft. Bundskatten skal betales af alle, der tjener mere end personfradraget om året. Bundskatten er på 12,01 % og betales af ca. 89 % af alle danskere. Topskatten er på 15 % og betales af alle, der har en indkomst på mere end 611.800 kr. om året. Kun 9 % af danskerne betaler denne skat. Ideen med topskatten er, at de rigeste i samfundet skal bidrage mest.

Kommuneskat

Kommuneskat dækker den kommunale service. Hvilken kommune du skal betale skat til, afhænger af hvilken kommune du boede i pr. 5. september forrige år. Hver kommune har deres egen individuelle sats, og den gennemsnitlige kommuneskat ligger på 24,9 %.

Skatteloft

Indkomstskatten er begrænset af skatteloftet. Skatteloftet er på 52,07 % og begrænser, hvor meget du sammenlagt kan betale i skat, når bundskat, topskat, kommuneskat, arbejdsmarkedsbidrag osv. er sammenlagt.

Bor du i udlandet?

Når du bor i udlandet, men arbejder i Danmark, er du begrænset skattepligtig. Hvis du hver dag pendler mellem din bolig i hjemlandet, fx Sverige eller Tyskland, og dit arbejde i Danmark, kan du ikke blive fuldt skattepligtig i Danmark, uanset hvor længe du arbejder her. Det betyder, at du skal betale skat af din løn her i Danmark, og at du kan trække de udgifter fra, som vedrører din danske løn, fx kørselsfradrag, rejseudgifter og kontingent til fagforening eller a-kasse.

Hvis du bor i udlandet og har arbejde i Danmark, skal du sørge for at have en NemKonto. Det er en almindelig konto, som vi skal bruge, hvis du skal have penge tilbage i skat. Hvis du ikke har en dansk NemKonto, kan du få en udenlandsk NemKonto.

Når du bor i udlandet og har indtægt fra Danmark, fx i form af lønudbetalinger, pension eller offentlige ydelser, har du pligt til at oplyse dine identifikationsoplysninger til din indkomstudbetaler. Din indkomstudbetaler skal indberette oplysningerne til Skattestyrelsen, som har pligt til at oplyse dit bopælsland om den indkomst, du har modtaget fra Danmark. Du skal oplyse din indkomstudbetaler om: din adresse, hvilket land du bor i, dit danske cpr-nummer. Hvis du ikke har et cpr-nummer, skal du oplyse din fødselsdato og -år, dit Tax Identification Number (TIN) (fra 1. januar 2024). TIN er et skatteidentifikationsnummer, som udstedes af dit bopælsland. TIN anvendes i de enkelte landes skatteforvaltninger til identifikation af en indkomstmodtager, fx til vurdering af din skattepligt.

Årsopgørelsen og historien bag

En årsopgørelse fungerer som en samlet oversigt over en persons eller virksomheds indkomst og de skatter, der er betalt i løbet af året. Denne opgørelse er afgørende for at sikre, at alle betaler de korrekte skatter og afgifter.

I starten af det 20. århundrede, nærmere betegnet i 1903, blev indkomst- og formuebeskatning introduceret i Danmark. Dette system var oprindeligt baseret på frivillighed i forhold til at indsende oplysninger til de såkaldte ligningsmyndigheder. Hvis borgerne valgte ikke at indsende deres økonomiske oplysninger, ville myndighederne foretage et estimat eller et skøn over, hvad den enkelte skulle betale i skat. Dette fundamentale princip ligger til grund for det, vi i dag kender som årsopgørelsen.

En væsentlig ændring skete den 1. januar 1970, hvor Danmark omlagde opkrævningen af indkomstskat til det, der kendes som kildeskatsystemet. I stedet for at beskatte indkomsten hos modtageren, begyndte man at beskatte ved kilden, det vil sige hos den enhed, der udbetalte pengene. Dette betød en overgang fra årlig selvangivelse til løbende skatteopkrævning direkte ved kilden, eksempelvis gennem lønudbetalinger. Denne ændring gjorde skatteopkrævningen mere effektiv og mindskede risikoen for fejl og unddragelse.

Med tiden blev indberetningssystemet mellem arbejdsgivere, banker og pensionsselskaber mere systematiseret, og pligten til at indberette oplysninger blev udvidet. Dette førte til, at skattevæsenet ofte havde et mere præcist billede af borgerens økonomiske situation end borgeren selv havde.

Forskudsopgørelsen spiller en central rolle i det danske skattesystem. Den er skatteyderens budget over den forventede økonomiske situation for det kommende år og danner grundlag for beregning af trækprocenter for A-skat og B-skat samt bestemmelse af, om der skal anvendes et frikort. Forskudsopgørelsen udarbejdes i efteråret før det kommende indkomstår og er baseret på de seneste tilgængelige oplysninger om borgerens indtægter og fradrag.

Denne udvikling i skattesystemet og indførelsen af forskuds- og årsopgørelser har været afgørende for at sikre en retfærdig og effektiv opkrævning af skatter i Danmark. Det illustrerer overgangen fra et manuelt og selvrapporterende system til et automatiseret og systematisk tilgang, der sikrer, at alle bidrager med deres retfærdige andel til fællesskabet.

Hvad er skatteforvaltningen?

Skatteforvaltningen i Danmark spiller en afgørende rolle i det danske samfund ved at sikre, at skatter og afgifter bliver indsamlet korrekt og effektivt. Dette omfatter en lang række opgaver, herunder indberetning, opkrævning og kontrol af skatter samt bistand til borgere og virksomheder i skatterelaterede spørgsmål. Skatteforvaltningen er dermed en nøgleinstitution i opretholdelsen af den offentlige økonomi og velfærdssystemet.

Historien om skatteforvaltningen i Danmark er en fortælling om udvikling og tilpasning til samfundets skiftende behov og teknologiske fremskridt. Fra de tidlige dage, hvor skat blev opkrævet som enkelte ydelser baseret på ejendomsbesiddelser og personlige indtægter, til det moderne, digitaliserede system, der anvendes i dag.

I de tidlige stadier af dansk skattehistorie var skatteopkrævning en relativt simpel proces, der primært omhandlede jord og ejendom. Men som samfundet udviklede sig, og statens behov for indtægter voksede, blev skattesystemet gradvist mere komplekst. Dette førte til oprettelsen af mere formaliserede og centraliserede skattemyndigheder.

I det 20. århundrede gennemgik skatteforvaltningen flere væsentlige ændringer, ikke mindst med indførelsen af personskat og merværdiafgift (moms). Disse ændringer krævede mere detaljerede oplysninger og en mere omfattende administration, hvilket førte til oprettelsen af specialiserede skattemyndigheder og -afdelinger.

I de senere år har digitaliseringen haft en stor indvirkning på skatteforvaltningen. Implementeringen af digitale løsninger har gjort det muligt for borgere og virksomheder at indberette skatter online, hvilket har forenklet processerne og gjort dem mere gennemsigtige. Denne teknologiske udvikling har også gjort det muligt for skatteforvaltningen at behandle store mængder data mere effektivt, hvilket har forbedret evnen til at opdage og bekæmpe skatteunddragelse.

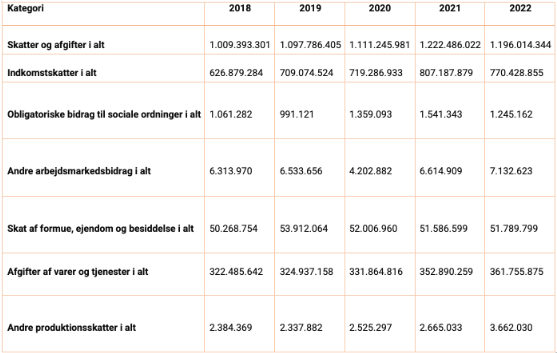

Udvikling i de samlede skatter og afgifter

Nedenfor ses en oversigt over udviklingen i de samlede skatter og afgifter over de seneste fem år.

Disse tal er i DKK og viser, hvordan hver kategori af skatter og afgifter har ændret sig over årene.

Salg af virksomhed, opkøb & fusioner

Få en gratis vurderingsberetning af din virksomhed.

FAQ om Skattesystemet i Danmark

Hvem er skattepligtig i Danmark?

Hvis du bor i Danmark, er du fuldt skattepligtig, hvilket betyder, at din globale indkomst skal beskattes her. Det omfatter løn, pensioner, kapitalindkomster og andre indkomster. Hvis du bor i udlandet, men arbejder i Danmark, er du begrænset skattepligtig og skal betale skat af din danske indkomst.

Hvordan beregnes indkomstskatten i Danmark?

Indkomstskatten i Danmark består af flere elementer, herunder personfradrag, bundskat og topskat. Personfradraget gør, at en del af din indkomst er skattefri. Bundskatten er en fast procentdel, der betales af indkomsten over personfradraget. Topskatten er en ekstra skat, der pålægges højere indkomster.

Hvad er forskellen på fuldt skattepligtig og begrænset skattepligtig?

Fuldt skattepligtige personer bor i Danmark og betaler skat af deres globale indkomst til Danmark. Begrænset skattepligtige personer bor ikke i Danmark, men har indkomst fra danske kilder (f.eks. arbejde udført i Danmark), og denne del af deres indkomst er underlagt dansk beskatning.

Hvordan påvirker mit opholdsland min skattepligt i Danmark?

Dit opholdsland kan have en dobbeltbeskatningsaftale med Danmark, som kan påvirke, hvor du skal betale skat af din indkomst. Hvis du bor i et land med en sådan aftale, og arbejder i Danmark, kan bestemmelserne i aftalen afgøre, hvor og hvordan din indkomst beskattes.

Hvordan har de samlede skatter og afgifter i Danmark udviklet sig over de seneste år?

De samlede skatter og afgifter i Danmark har set forskellige ændringer over de seneste år. Generelt har indkomstskatter udgjort den største del af skatteindtægterne, mens afgifter af varer og tjenester også udgør en betydelig del. Udviklingen afspejler ændringer i både skattesatser og økonomiske forhold.

4.8/5 af 60+ tilfredsstillede kunder

Del den her: